智驾感知时代:如何补全“真自动驾驶”终极拼图?

来源:电子工程专辑

发布时间:2025-10-13

当前,汽车行业正经历“百年未有之大变局”。

传统的以机械性能为核心的评价体系,正迅速让位于以软件、数据和智能体验为核心的新范式。这一转变的基石,是车辆感知能力的飞跃。我们正从一个仅依赖驾驶员感官的时代,迈入一个由海量、多维传感器构建的“智能感知时代”。

在这个新时代,汽车不再仅仅是被动地接收信号,而是主动地、全方位地理解其运行环境。这种“理解”是通过激光雷达(LiDAR)、毫米波雷达、高清摄像头、超声波传感器以及新兴的量子点传感器等组成的复杂系统,同时结合车联网(V2X)提供的超视距信息,再通过强大的AI边缘算法进行实时分析与决策实现的。

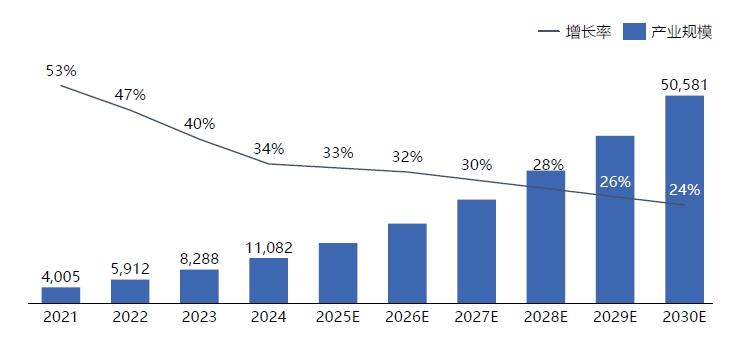

2024年和2025年上半年见证了这一趋势的加速:L2+级ADAS功能成为新车标配,城市导航辅助驾驶(NOA)等更高阶功能开始普及。这背后是对传感器数量、性能和智能化水平的指数级增长需求(图1)。

图1:中国智能网联汽车产业规模趋势(单位:亿元)。(来源:赛迪咨询)

与此同时,政策法规和行业安全标准也正成为塑造市场需求的重要力量,比如中国新车评价规程(C-NCAP)将V2X等技术纳入评分体系,将进一步推动先进传感器技术的普及与应用。

整体来看,未来汽车传感器的价值将更多体现在多传感器深度融合算法、边缘AI计算能力以及与V2X等车外信息的协同感知上。对于产业链各方而言,抓住技术融合与政策法规带来的双重机遇,将是赢得未来十年竞争的关键。

智能感知时代的“黎明”到来

目前,全球汽车行业正处在由“电动化、智能化”驱动的深刻变革中,其核心是车辆感知能力的革命性跃迁。可以说,“智能感知时代”已经到来。在这一时代下,传感器不再是简单的信号采集单元,而是进化为集成计算、具备认知和决策能力的智能体。中国工程院院士、清华大学智能产业研究院(AIR)院长张亚勤曾预测,到2030年预计全球约10%的新车将具备L4级能力。

随着高级驾驶辅助系统(ADAS)的普及和更高阶自动驾驶技术的逐步商业化,汽车正演变为一个高度复杂的移动智能终端,对传感器的需求量和性能要求呈爆炸式增长。根据Future Market Insights数据,预计到2025年,汽车传感器市场规模将达到约220亿美元,而到2035年市场规模将达到520亿美元,年复合增长率(CAGR)为8.9%。

其中,新能源汽车的崛起正带动传感器需求多元化,特别是特有的电池监控需求产生很大的传感器需求,比如电池包内需要部署温度传感器、电压传感器、气体传感器(检测热失控)三类核心传感器,正催生百亿级市场。以宁德时代麒麟电池为例,每个电芯组配备4个温度传感器、1个电压传感器,单辆车用量达200个。而无线传感器网络(WSN)通过蓝牙5.3协议组网,使电池包安装成本降低60%,故障率下降75%。

同时,随着自动驾驶等级提升,高精度定位与惯性传感器需求增长,正重构传感器配置逻辑。值得关注的是,L3级自动驾驶将实现商业化落地。而2025年将成为L3级自动驾驶(脱手、脱脚、脱眼)的市场渗透率拐点,城市NOA(自动变道、无保护左转)功能的普及推动智驾成为购车核心考量。

相比高速NOA,城市NOA面临更复杂的路况,如“鬼探头”、无保护左转、人车混行等。这要求车辆具备360度无死角的感知能力,极大地推动了侧向和后向激光雷达、4D毫米波雷达以及高像素摄像头的应用。以小鹏G6为例,其城市NOA方案搭载12个摄像头、5个毫米波雷达、1个激光雷达,实现全流程自动化行驶闭环,覆盖变道超车、交通灯识别等核心操作。而高速NOA仅需5个摄像头、3个毫米波雷达。

自动代客泊车(AVP)功能则要求车辆在停车场等低速、弱GPS信号的环境下实现自主导航与泊车。这不仅需要传统的超声波雷达和环视摄像头,还需要能够进行厘米级定位的传感器(如高精地图+IMU组合)和记忆泊车功能,甚至在更高级的方案中需要V2X技术与智能停车场基础设施进行通信。

此外,智能座舱感知让传感器的应用正从车外向车内延伸,比如用于驾驶员监控系统(DMS)和乘客监控系统(OMS)的摄像头、雷达甚至生物传感器,能够监测驾驶员的疲劳状态、注意力,并为乘客提供个性化的座舱体验。这也将开辟一个新的增量市场。

从“单模态孤立”到“多模态协同”

2025年,被称为L3级自动驾驶规模化元年,将完成从技术验证到商业闭环的跨越,也正成为车企竞争的核心锚点。特别是今年4月,《北京市自动驾驶汽车条例》正式施行,意味着L3级自动驾驶汽车已经具备合法上路的法规依据,并将覆盖到私家车领域。

伴随L3级自动驾驶的落地,多模态融合感知将成为汽车行业的主流趋势之一,其通过整合激光雷达、摄像头、毫米波雷达等多源传感器数据,显著提升了自动驾驶系统在逆光、雨雪雾等复杂场景下的感知精度与鲁棒性,成为实现L3级自动驾驶的核心技术路径。

但值得一提的是,L3级自动驾驶的核心在于“驾驶权转移”:系统在责任域运行时,安全主体从驾驶员切换至车企。在安森美(onsemi)看来,这一趋势不仅是技术迭代的必然,更孕育着行业发展机遇。

从L3级自动驾驶的技术逻辑来看,从“单模态孤立”到“多模态协同”是必然选择。随着多模态感知融合加速落地,L3级自动驾驶需在复杂场景中实现“无死角”环境认知,使单一传感器难以满足需求,而可见光、深度感知等多模态融合成为刚需,推动高动态范围、低光性能、抗干扰能力更强的传感器技术普及。

安森美中国区汽车现场应用工程经理陈力就指出:“单一传感器难以满足复杂场景需求,比如超声波传感器(擅长近距离探测)与图像传感器(精准识别目标)的融合将更普遍,能提升泊车、低速避障等场景的感知能力。但在融合过程中,多种传感器数据格式、精度存在差异,数据同步与校准难度大,且在复杂电磁环境下,比如超声波信号易受干扰,图像传感器易出现噪点,影响融合效果。”

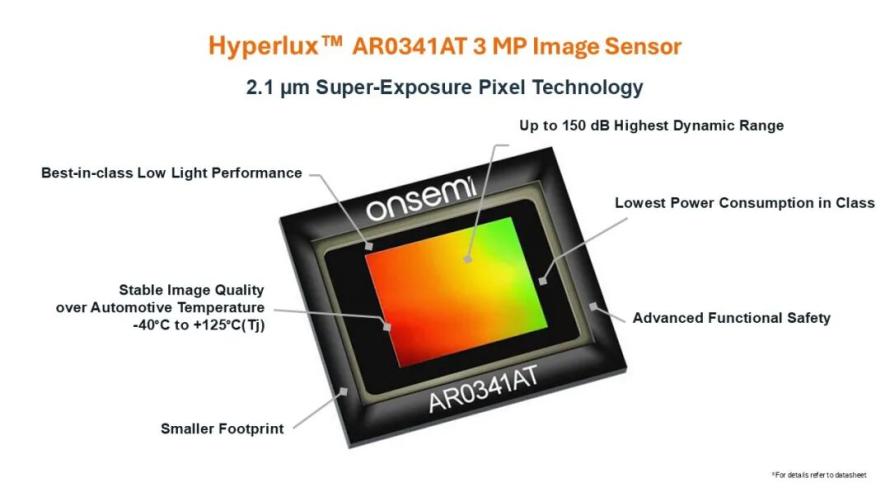

目前,安森美构建了覆盖视觉成像、位置感知、近距离探测、特殊环境适配的全品类传感器的产品和技术体系,包括Hyperlux系列图像传感器、NCV77320电感式旋转位置传感器、超声波传感器NCV75215等,通过多模态融合感知及冗余配置,可提供复杂场景下稳定、高精度的感知能力(图2)。

图2:安森美Hyperlux系列图像传感器。(来源:安森美)

与此同时,在L3级自动驾驶技术要求下,边缘智能与实时性需求升级。对此,安森美另一位中国区汽车现场应用工程经理彭超也介绍,L3级自动驾驶决策需在毫秒级内完成,要求传感器集成预处理算法(如HDR融合、运动检测),减少后端算力负载,这为具备边缘计算能力的智能传感器创造了广阔空间。

此外,安全与可靠性标准拔高。L3级系统需满足严苛的功能安全(ISO26262)与网络安全(ISO21434)要求,推动传感器从数据采集向安全可控的智能节点演进。图像传感器会采集大量周边环境及用户相关图像数据,超声波传感器也会涉及车辆位置等信息等,但这些数据在传输与处理过程中,如何进一步强化数据加密、访问控制等安全措施,在保障数据应用的同时保护隐私与安全,依旧需要行业长期的技术迭代。在这一方面,安森美通过硬件级加密等技术手段,保障数据从采集到传输的安全性。

传感器技术演进“双轨并行”

当前,汽车传感器技术正沿着“性能深化”和“范式革新”两条路径并行发展。

从技术层面来看,汽车技术正呈现两大发展趋势:一是主流传感器(激光雷达、毫米波雷达、摄像头)在性能上持续精进、成本不断下探,以适应高级别自动驾驶(L2+及以上)的规模化应用;二是颠覆性技术开始崭露头角,如旨在增强全天候感知能力的量子点传感器、提升车辆美学与集成度的隐形传感器,以及“传感器即算力”的智能传感器架构。

2025年,为了支持更高级别的自动驾驶功能,主流感知技术通过性能与成本的持续优化,实现了传统传感器性能边界的拓宽。其中,激光雷达成本下降与性能提升是主旋律。随着中国本土供应商如禾赛科技、速腾聚创等的技术成熟和规模化生产,激光雷达的“天价”标签被逐渐撕下。数据显示,2025年禾赛ATX、速腾MX等产品的成本已经降至200美元以下。

毫米波雷达的“4D成像”则成为关键进化方向。传统的毫米波雷达只能提供目标的距离、速度和方位角信息,而4D毫米波雷达增加了对目标高度的探测能力,能够生成更丰富的环境“点云”,从而更好地分辨静止障碍物(如路障、抛锚车辆)和区分桥梁与大型车辆。凭借其全天候工作的优势和不断下降的成本,4D毫米波雷达被视为在某些场景下补充甚至部分替代低线数激光雷达的有力竞争者。

而车载摄像头则走向更高像素与更强智能。为实现更远距离的感知和更精准的物体识别,车载摄像头的像素竞赛已进入白热化阶段。数据显示,800万像素摄像头渗透率从2023年的10%跃升至2025年的42%,成为L2+级智驾的标配。蔚来ET9搭载的17MP超感光主摄,夜间识别距离从150米延伸至300米,暴雨环境下车道线识别准确率提升至98%。

与此同时,摄像头不仅仅是“眼睛”,其内部集成的图像信号处理器(ISP)和AI芯片能力越来越强,能够直接在端侧完成复杂的图像处理和目标识别任务,减轻了中央计算单元的负担。比如,国内AI企业爱芯元智推出的M57系列车载芯片,通过自研NPU算力提升至10TOPS,并集成MCU,内置安全岛,以“全维安全”理念赋能辅助驾驶,可针对车载场景优化,提供高清画质和低延迟特性,适应极端光线条件。

此外,超声波传感器仍然是成本优势下的守望者。在自动泊车和近距离探测领域,超声波传感器凭借其极低的成本和成熟的技术,仍然是不可或缺的组件。

值得关注的是,除了主流技术的渐进式改良,一系列具有颠覆潜力的新技术在近年来开始从实验室走向产业化。

其中,量子点传感器利用量子点材料对特定光谱(尤其是短波红外SWIR)的高灵敏度,能够“看透”传统CMOS传感器在夜间、浓雾、强光逆光等极端条件下难以看清的场景。该传感器在2025年有望实现量产,其低成本潜力使其相比昂贵的铟镓砷(InGaAs)红外传感器更具大规模商业化的前景。尽管目前其具体的探测距离、功耗等详细规格尚未大规模公开,但它已被视为下一代车载视觉感知的重要技术路线之一。

同时,随着车辆设计越来越注重流线型和整体美感,将传感器无缝集成到车身中成为一大趋势。2024年出现的“隐形传感器”概念,将雷达集成到车灯、车标后,或将超声波传感器集成到玻璃中,不仅减少了车身的突兀开孔,保护了传感器免受外界环境影响,还可能带来空气动力学上的优势。

此外,“传感器即算力”正掀起感知架构的去中心化革命。传统的“传感器+中央域控制器”模式,正被一种集成了AI处理芯片的智能传感器所挑战。这种智能传感器在采集数据的源头就进行预处理、特征提取甚至目标识别,将处理结果而非原始数据传输给中央大脑。彭超表示:“AI技术在自动驾驶多模态融合感知与智能化升级中的核心优势与作用体现在:一是AI技术可以提升多模态数据融合效率,通过算法整合摄像头、超声波等异构数据,弥补单一传感器局限,提升环境感知精度;二是AI可以使传感器从数据采集器向边缘智能终端进化,通过内置AI预处理算法,提升系统响应速度。三是AI能够强化安全与自适应能力,助力传感器实现故障预判和动态优化,保障AI决策的可靠性。”

补全“真自动驾驶”技术终极拼图

2025年,全球自动驾驶技术已进入L3级规模化应用与L4/L5级商业化落地的关键攻坚期。“真自动驾驶”的实现,不仅依赖于单车智能(Onboard Intelligence)的持续精进,更迫切需要一种能够突破车载传感器物理局限、实现超视距、全天候协同感知的技术(图3)。V2X技术正是补全这一终极拼图的核心。

V2X通过车与车、车与基础设施、车与行人及车与网络的实时通信,通过提供超越单车视角的“上帝视角”,补全了“真自动驾驶”在环境感知、协同决策和复杂场景应对上的技术短板,是自动驾驶从辅助功能向完全自主驾驶跃迁的核心技术之一。可以说,将V2X信息与车载传感器信息进行协同融合,是实现L4/L5级别自动驾驶的要条件。

图3:中国乘用车市场智驾商业化的代表性技术路线和发展路径。(来源:《中国智能驾驶商业化发展白皮书(2025)》)

如果说2024年之前的融合主要是“前融合”(原始数据融合),那么2025年,业界更强调“深度融合”与“协同感知”。深度融合不仅是简单地叠加不同传感器的数据,而是利用AI模型理解各传感器的优劣势,在不同场景下动态调整其在决策中的权重。而V2X技术则为感知打开了全新的维度,它让车辆能“听”到视线之外的危险(如十字路口的来车、前方急刹车),“看”到基础设施(如红绿灯信号时长)的状态,弥补了所有车载传感器的物理局限。

其中,最重要的体现在于非视距感知能力。车载摄像头、雷达等传感器受限于视距范围(通常不超过200米)和遮挡问题,难以感知盲区内的障碍物。V2X通过无线通信直接交换车辆位置、速度、加速度等数据,可提前3至5秒预警潜在碰撞风险。比如,今年7月在苏州正式投入运营的国内首条实现车路协同式辅助驾驶全场景覆盖的智慧高速公路,通过部署55个智能感知基站和边缘计算单元,构建了覆盖全路的“数字孪生”系统,为辅助驾驶车辆提供厘米级定位与毫秒级决策支持。

同时,该技术还有很强的高动态环境适应性。“V2X正在挑战如何提高安全性。”思佳讯(Skyworks Solutions)高级产品营销经理Tom Valencia表示,“这种安全性可以通过实现车辆之间、车辆与网络、车辆与行人之间的通信来实现。”比如,在暴雨、浓雾等极端天气下,汽车摄像头和激光雷达的识别距离可能缩短至50米以内,而V2X的通信距离可达300米以上,且不受光线和天气影响。V2X可通过路侧单元直接传输车道信息,确保100%可靠性。

此外,V2X技术还有低成本规模化部署的优势。高分辨率摄像头和激光雷达成本较高,单车搭载数量有限(通常不超过13颗)。V2X通过共享路侧单元(RSU)的数据,可低成本扩展感知范围。比如,一个路口的RSU可同时服务数百辆过往车辆,单辆车成本分摊后降低80%以上。

从远期应用潜力来看,V2X具备了从安全预警到协同自动驾驶的核心应用场景升级的能力。它不仅是智慧交通系统的“神经末梢”,而且将是L3级及以上自动驾驶的“决策中枢”。

根据2024年7月起实施的新规,C-NCAP已正式将蜂窝V2X(C-V2X)功能纳入主动安全评分体系。这意味着,车企为了获得更高的安全星级评定,有强烈的动力去配置V2X功能。这一政策直接催生了对V2X车载单元(OBU)的需求,并间接推动了与其协同的感知系统的发展。同月,国家工信部等五部门联合发布《智能网联汽车“车路云一体化”应用试点城市名单》,北京、上海、广州等20个城市启动建设,计划到2026年部署路侧单元(RSU)超过10万个。随着政策的推动,围绕V2X的路侧设施、云控平台、应用软件和安全服务的生态系统将迎来爆发期。

总结

2025年,汽车智能感知时代的大幕已全面拉开。汽车传感器行业正处在一个技术加速迭代、市场格局剧烈重塑、供应链战略价值凸显的关键时期。展望未来,随着自动驾驶技术向L4/L5级迈进,对传感器的性能、可靠性和成本提出更高要求,高性能、智能化和多模态融合将成为技术发展主要方向。同时,随着V2X基础设施覆盖率的不断提升,以及与人工智能、边缘计算等技术的进一步结合,一个真正意义上的“自动驾驶”终极时代正在到来。

免责声明

- 1、本文内容版权归属原作者、原发表出处。若版权所有方对本文的引用持有异议,请联系感算商城(service@gansuan.com),我方将及时处理。

- 2、本文的引用仅供读者交流学习使用,不涉及商业目的。

- 3、本文内容仅代表作者观点,感算商城不对内容的准确性、可靠性或完整性提供明示或暗示的保证。读者阅读本文后做出的决定或行为,是基于自主意愿和独立判断做出的,请读者明确相关结果。

- 4、如需转载本方拥有版权的文章,请联系感算商城(service@gansuan.com)注明“转载原因”。未经允许私自转载感算商城将保留追究其法律责任的权利。