中国MEMS产业崛起:消费电子成主要动力

来源:智能传感器网

发布时间:2025-11-13

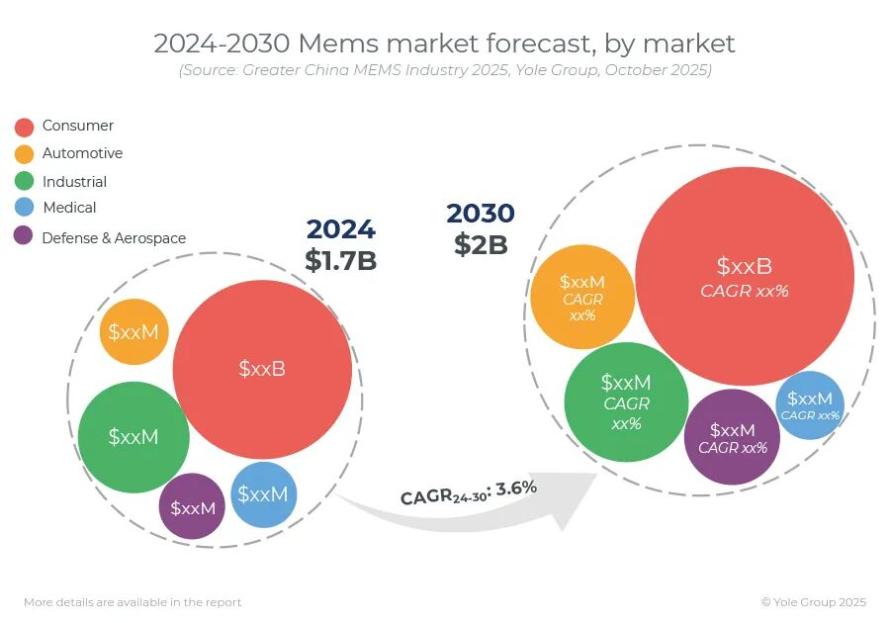

据Yole Group的最新报告,2024年中国MEMS产业营收达17亿美元,较2023年增长8.4%,占全球MEMS市场的10%;出货量达54亿片。Yole预测,2025年产业将恢复至COVID前的增长水平,2024-2030年期间将实现3.6%的复合年增长率,到2030年出货量将达66亿件,收入规模突破20亿美元。这一增长得益于各终端市场宏观趋势推动的需求增长、行业生态系统的完善以及资本与政策的支持。

各终端市场发展情况

作为产业需求的核心载体,不同领域的应用场景与需求特征差异显著,接下来将从消费、汽车、工业、医疗、电信五大板块,拆解各市场的发展特点与中国厂商的机遇空间。

消费市场:核心增长动力

消费市场仍是中国MEMS产业的主要增长引擎,以智能手机、真无线耳机(TWS)、智能手表等可穿戴设备为核心应用场景。惯性传感器、麦克风和压力传感器是该领域的主要应用器件,士兰微、明皜传感、瑞声科技、歌尔声学和敏芯股份等中国厂商凭借性能、可靠性和成本优势占据重要地位。可穿戴设备的兴起也为MEMS微扬声器创造了机遇,其表面贴装(SMD)集成特性及抗尘防潮优势契合场景需求,目前虽由海外企业主导,但多家本土公司正积极布局相关技术。

汽车市场:新兴机遇凸显

汽车市场对MEMS器件的性能和可靠性要求远高于消费市场,安全应用领域仍由博世、恩智浦、意法半导体等国际厂商主导,中国企业暂未具备满足该领域要求的能力。随着车内舒适性需求日益增长,MEMS麦克风迎来发展机遇,而主流麦克风企业均来自中国;电池组冲击检测、停泊车辆状态监测等场景,也为中国厂商的MEMS惯性传感器创造了良机。

工业市场:潜力逐步释放

工业市场同样需要高性能、高可靠性的MEMS设备,部分应用场景门槛相对较低,例如设备健康监测仅需加速度计即可分析泵或电机运行状态以预防故障,麦克风也可胜任相关任务,中国厂商正积极参与此类应用领域。

医疗终端市场:健康领域新机遇

医疗终端市场预计未来几年将为MEMS和传感器创造销售额增长,核心动力来自非处方助听器的兴起 —— 这一趋势将为MEMS麦克风、微型扬声器和运动传感器开辟新市场,目前中国厂商已参与这三类设备的研发。此外,热电堆也是该领域的重要销售来源,此前COVID期间,中国厂商在满足体温计应用的热电堆需求方面发挥了关键作用。

电信终端市场:通信技术驱动增长

全球数据流量激增及人工智能领域的巨额投资,正推动光开关MEMS等电信设备应用的增长,光开关、微镜领域均有中国企业参与布局。同时MEMS技术在冷却系统等设备领域具备显著优势——相较传统技术更小的体积(尤其厚度),使其在微型集成场景中竞争力突出。尽管该领域对中国厂商而言仍属新兴领域,但随着微型扬声器技术的快速发展,其市场规模有望迅速扩大。

产业生态系统发展

终端市场的需求增长需依托健全的产业生态承接,从代工业务表现、产能规模到企业模式与合作体系,中国MEMS生态正呈现多维度进阶态势。

整体发展态势

中美贸易战加速了中国半导体与MEMS生态系统的发展,目前生态系统已涵盖压力传感器、惯性传感器、麦克风等多种器件,且正持续壮大。2024年中国MEMS产业经历转机,库存效应消退,强劲消费需求恢复,整体代工业务同比增长14.3%,主要得益于SMEI的卓越表现及UNT在麦克风制造领域的强劲业绩。

产能与企业模式

2024年中国MEMS企业处理晶圆量达33.8万片,占全球晶圆总产量的近9.5%,预计到2030年将增至43.8万片,占全球总产量的10%。中国多数MEMS企业采用无晶圆厂/轻晶圆厂模式,主要向代工厂采购晶圆;睿创微纳、士兰微、奥松电子等IDM模式企业正加大投资建设晶圆生产线,以整合产业链并提升自主可控能力。

支持与合作体系

中国MEMS产业持续获得充足资本支持,多家企业为生产线建设和研发争取到大量融资,投资者信心强劲。政府鼓励校企合作,科研机构与高校正开展高端MEMS及核心技术研发,部分国家战略技术研究项目可申请国家资金支持,具备商业价值的成果通过融资孵化为初创企业,但近年来整体市场中初创企业数量仍较为有限。同时,受地缘政治形势影响,中国企业正积极寻求欧美合作伙伴,通过向其晶圆厂进行技术转移以逐步实现自主化。2024年作为产业过渡之年,仍有重要进展,例如部分厂商持续推进300毫米MEMS制造项目。

核心设备成熟度

在生态支撑与市场需求的双重驱动下,不同类型 MEMS 核心设备的技术成熟度呈现分化特征,这直接关系到中国厂商在各领域的竞争力。

声学设备

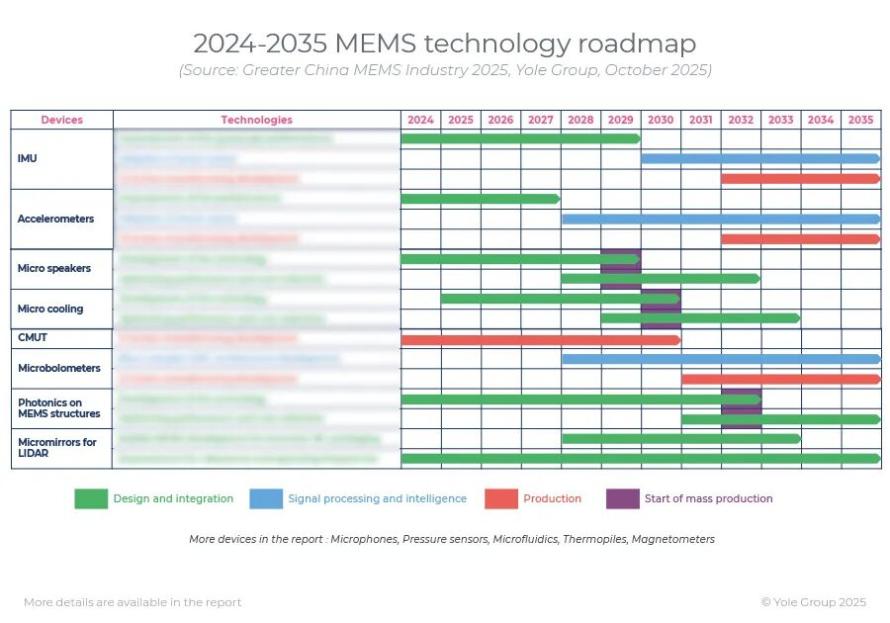

MEMS麦克风产业的核心企业均来自中国,技术已臻成熟,供应链体系完善,研发创新持续推进,既能提供高性能设备,亦可与全球竞争对手抗衡;微型扬声器领域,中国企业正积极研发,但仍处于开发阶段。

惯性传感器

中国企业涉足惯性传感器领域的时间相对较短,陀螺仪及惯性测量单元(IMU)的成熟度仍较低。随着企业在MEMS设计、ASIC设计、测试与校准等环节的深度参与,预计未来几年将推出性能更高、可靠性更强的产品。

微镜

数年前汽车激光雷达应用曾为MEMS微镜带来发展机遇,但因MEMS技术在性能表现和抗振性方面未达预期,并非该应用的最佳选择。目前涉足微镜领域的中国企业主要面向数据中心所需的MEMS开关,专注于数据通信/电信应用。

值得注意的是,在人工智能时代,意法半导体、博世、TDKInvensense等国际企业已推出嵌入智能的MEMS传感器以满足特定功能需求,而中国企业目前主要专注于提升器件的性能与可靠性水平。中国MEMS产业当前主要集中在中低端消费类领域,针对汽车领域的高可靠性传感器仍处于起步阶段,众多企业及成熟厂商正倾向于研发高性能、高精度传感器,旨在实现进口替代并推动供应链本土化,未来器件质量将逐年提升。若能有企业达到博世或意法半导体的同等水平,整个MEMS产业将迎来变革;若未能实现,未来十年格局将基本维持现状,而麦克风行业正是其他市场可能发生转变的典型例证。

免责声明

- 1、本文内容版权归属原作者、原发表出处。若版权所有方对本文的引用持有异议,请联系感算商城(service@gansuan.com),我方将及时处理。

- 2、本文的引用仅供读者交流学习使用,不涉及商业目的。

- 3、本文内容仅代表作者观点,感算商城不对内容的准确性、可靠性或完整性提供明示或暗示的保证。读者阅读本文后做出的决定或行为,是基于自主意愿和独立判断做出的,请读者明确相关结果。

- 4、如需转载本方拥有版权的文章,请联系感算商城(service@gansuan.com)注明“转载原因”。未经允许私自转载感算商城将保留追究其法律责任的权利。