MEMS压力传感器深度解析(二):市场格局、技术突破与未来趋势

来源:智能传感器网

发布时间:2025-07-24

在上篇中:MEMS压力传感器深度解析(一):分类对比及选型指南

我们已深入解析了MEMS压力传感器的五大技术路径 —— 压阻式、电容式、谐振式、光纤式与压电式的工作原理、性能差异及选型逻辑,明确了不同技术在灵敏度、功耗、环境适应性等维度的核心特征,以及它们在汽车、医疗、工业等领域的初步应用方向。

本篇作为下篇,将聚焦产业落地层面:从全球市场的寡头垄断格局切入,剖析国内企业从技术跟跑到局部突破的进阶路径,深入解读 MEMS 压力传感器在新兴场景中的应用创新,并展望材料、工艺与智能化的技术演进趋势,为行业从业者呈现更完整的产业生态图景。

01

市场规模与增长动力

MEMS 压力传感器市场正处于稳步扩张阶段,全球与中国市场均展现出强劲增长潜力,其动力源于汽车、消费电子、医疗、工业等多领域的刚性需求。

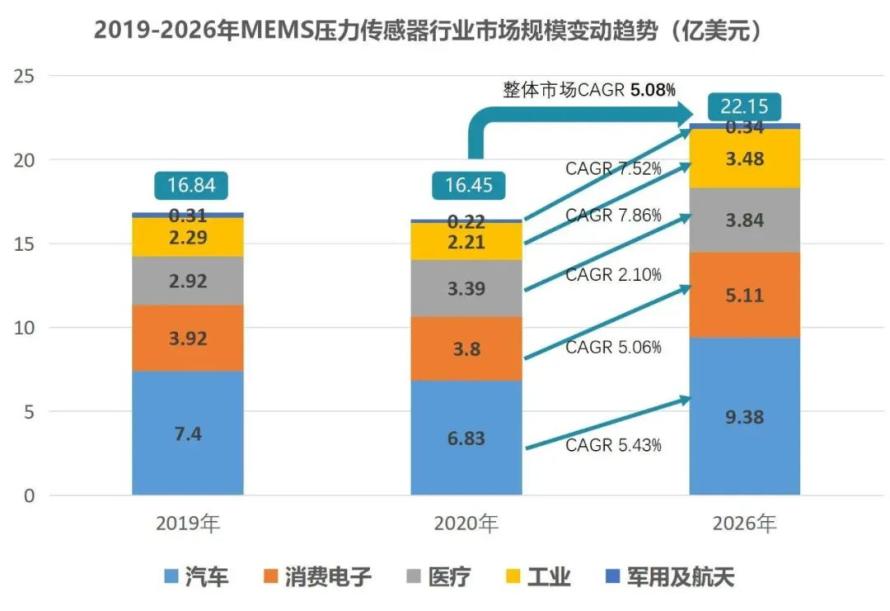

从全球市场看,Yole数据显示,2019年全球MEMS压力传感器市场规模为16.84亿美元,预计2026年将达到22.15亿美元,年均复合增长率(CAGR)约5%;出货量从14.85亿颗增长至21.83亿颗,CAGR约 4.9%。另一机构ReportLinker则预测,2023年市场规模已达23.6亿美元,2028年将突破31.9亿美元,CAGR提升至6.2%,增长动力主要来自工业自动化和小型化消费设备(如可穿戴设备、物联网终端)的需求爆发。

中国市场的增长更为迅猛。2020 年我国 MEMS 压力传感器市场规模约 135 亿元,在消费电子、可穿戴设备、无人机、医疗等领域的推动下,叠加国产化进程加速,预计 2025 年将接近 300 亿元,CAGR 超过 16%。这一增速远超全球水平,反映出国内产业链对核心器件自主可控的迫切需求。

分领域看,汽车行业是最大应用市场,占全球销售额的40%以上。高端汽车通常配备30-50个MEMS传感器,其中10个左右为压力传感器,用于制动系统、轮胎监测、发动机管理等关键环节。消费电子紧随其后,占比约 23%,智能手机、智能手表中的气压计、高度计,以及无人机的海拔监测均依赖其性能。医疗领域占比 17%,呼吸机、血压计等设备的精准度直接取决于传感器的稳定性;工业自动化与航空航天分别占 15% 和其余份额,前者侧重管道压力监测,后者则对高温、高可靠性提出严苛要求。

02

市场格局

MEMS 压力传感器行业因高技术壁垒和复杂工艺,长期被海外企业垄断,国内市场呈现 “寡头主导、本土弱势” 的格局,但近年来国产化替代已现曙光。

1

国际企业

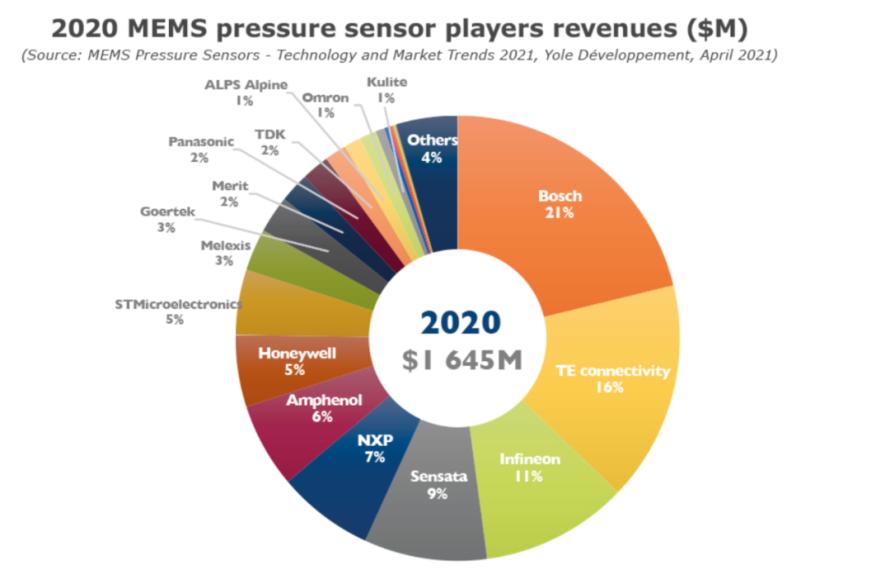

全球市场集中度极高,CR3(前三名企业市场份额)达 77%,头部厂商包括博世(Bosch)、泰科电子(TE Connectivity)、英飞凌(infineon)、森萨塔(Sensata)等。其中:

博世作为全球最大汽车技术供应商,其 MEMS 压力传感器以高可靠性和精度著称,2022 年推出的 BMP581 电容式气压传感器凭借小尺寸、低功耗优势,广泛应用于消费电子和汽车领域;

森萨塔垄断了中高压压力传感器的总成及核心芯片市场,在汽车排气温度传感器领域占据 50% 以上份额;

意法半导体(ST)的 VENSENS 技术通过悬浮膜设计提升可靠性,产品覆盖汽车、医疗等场景;

霍尼韦尔(Honeywell)则深耕工业与航空航天领域,其全系列产品支持 3psi 至 8000psi 压力范围,耐腐蚀性突出。

细分领域中,差压传感器总成市场被博世、电装(DENSO)、德尔福(Delphi)等企业把控,核心芯片则由 NXP、英飞凌、迈来芯(Melexis)等主导,国内企业的市场占有率几乎可忽略不计。

2

国内企业

国内企业起步较晚,以中小企业为主,多数依赖进口芯片进行组装,国产化率不足 5%。但近年来,部分企业通过技术研发和产业链整合,在细分领域实现突破,从消费电子到车规级、从工业场景到极端环境,逐步打破外资垄断。

纳芯微

聚焦汽车与消费电子领域,累计出货压力传感器超1.5亿颗。在医疗领域,其呼吸机专用传感器NSPGS5系列以1.5%的精度替代进口方案;在汽车领域,NSPAD1N系列超小体积绝压传感器适配座椅气囊、按摩功能,支持模拟与数字输出,符合AEC-Q100标准,已进入海外电池包热失控监测项目;工业场景中,NSA/C2860系列调理芯片在石油化工变送器中批量应用,逐步替代海外厂商方案。

敏芯股份

2024年压力传感器收入占比跃升至41.85%,产品嵌入三星、小米等消费电子供应链,在血压计、健康监测设备中实现进口替代。同时向人形机器人领域拓展,研发用于指关节、腕部的三维力传感器及手套型触觉传感器,相关产品已推进客户送样,有望在新兴场景抢占先机。

安培龙

作为车规级压力传感器国产替代的领先者,2024年压力传感器营收达4.68 亿元,同比增长32.17%。其MEMS压力传感器已批量供应Stellantis等国际车企,碳罐脱附压力传感器、曲轴箱通风压力传感器等产品进入海外供应链;在关键场景中,刹车系统真空度传感器、排气系统压差传感器获欧洲知名主机厂定点,玻璃微熔压力传感器在 EHB 制动系统中中标国内头部新能源汽车项目,实现车规级核心环节的进口替代。

启泰传感

建成国内唯一的金属基压敏芯片及传感器量产线,专攻液压装备用金属基薄膜压敏芯片及传感器,突破了我国工程机械液压传感器长期依赖进口的难题。其产品在量程、精度、零点温漂等指标上达到国际领先水平,广泛应用于轨道交通、工程机械、汽车、智慧消防、石油石化等领域。依托异质膜关键工艺技术,填补了国内大规模工厂化生产金属基压敏芯片的空白,为高端装备领域压力传感器国产化奠定了基础。

敬微精密

突破深海压力传感器 “卡脖子” 技术,其CYH1454606型产品在千米海试中,与国际知名温盐深剖面仪(CTD)的测量重合度超 99.9%,各项指标比肩进口传感器,打破了我国海洋调查领域对进口传感器的依赖,为深海探测提供自主可控方案。

金芯麦斯

国内少数具备高精度MEMS压力传感器芯片设计和量产能力的企业,工业领域年出货量超100万颗,位居国产芯片首位。其流程工业用传感器精度达万分之四,M系列传感器已向川仪股份批量供货,全面替代First Sensor、Nova Sensor 等国际品牌,成为国内最大的流程工业高精度压力芯片供应商。

金天弘科技

研制的万分级高精度 MEMS 谐振式压力传感器,技术指标比传统传感器高 1-2个数量级,具备数字化输出、抗辐照等优势,已应用于航空航天大气数据系统、石油化工压力测量等高端领域,实现该领域核心芯片的国产自主可控。

兆易创新

凭借差异化产品组合覆盖多场景需求,其 GDY1121 气压传感器在 1Hz 采样率下功耗仅 3.5μA,绝对精度达 ±0.5hPa,适配三防手机等高端场景;GDY1122 则以 10ATM 防水等级(支持水下 100 米探测)和 4000-5000g 的抗推力性能,成为可穿戴设备和水下探测的核心器件,已在国际知名厂商产品中量产。2025 年将推出集成水深测量功能的高阶产品,水压测量可达 4000hPa,进一步拓展高端市场。

杜威智能

其 DWSPD 系列 MEMS 微差压传感器以零点高稳定性为核心亮点,测量范围覆盖 ±500Pa 至 ±35KPa,初始误差小于 ±1.0% F.S,全寿命精度行业领先。广泛应用于通风空调系统、生物实验室压力差监测、消防余压控制及医疗呼吸机,通过高性能 ASIC 校准补偿技术,显著降低环境干扰,成为工业与医疗场景的可靠选择。

华美澳通

推出独家研发的 ATP993 系列硅 MEMS 压力传感器芯片,具备完整自主知识产权,灵敏度、温度稳定性与国际品牌相当,且性价比突出。产品覆盖医疗监测、工业控制、无人机、气象监测等场景,其 “低功耗 + 高品质” 优势有望加速消费级与工业级市场的进口替代。

03

技术演进

MEMS 压力传感器的技术突破集中在材料体系、封装工艺和结构设计三大方向,推动产品向高温、高精度、高可靠性及微型化发展。

1

材料创新

传统硅基传感器在高温环境下易因PN结漏电失效,无法满足工业、航空航天需求。新型材料的应用成为突破瓶颈的关键。

SOI(绝缘体上硅):通过埋氧层隔离压敏电阻与衬底,漏电流比传统硅基低 3 个数量级,耐温可达 220℃,是目前市场上最成熟的高温传感器方案;

SOS(蓝宝石上硅):以蓝宝石为衬底,熔点达 2040℃,工作温度可达 350℃,兼具抗辐射、耐腐蚀特性,但因晶格失配导致应力问题,主要用于大量程表压测量;

SiC(碳化硅):第三代宽禁带半导体材料,耐温高达 750℃,抗辐射和化学稳定性优异,适用于火箭发动机、燃气轮机等极端环境,但制造难度大、成本高,尚未大规模产业化。

国内科研机构已在SiC传感器领域取得进展,如采用全MEMS工艺制备的SiC敏感元件,体积小且满足微压力测量需求,为高温场景提供了新选择。

2

封装工艺

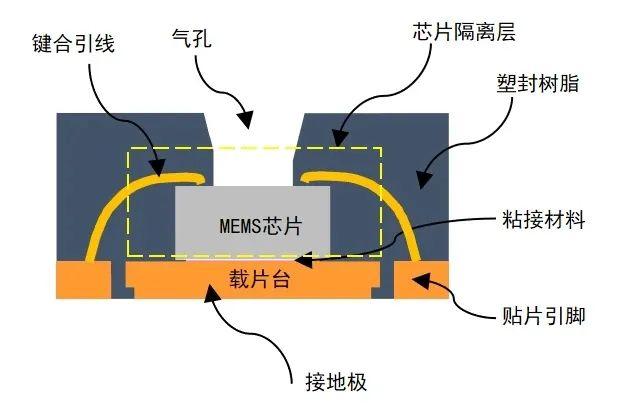

封装是MEMS压力传感器商业化的关键,需同时实现机械支撑、环境隔离、信号传输和散热功能。近年来创新工艺不断涌现。

开口封封装技术:由智芯传感研发,采用整体塑封模式,通过应力隔离结构阻断封装残余应力对力敏薄膜的影响,成本降低60%,且通过数千小时耐溶剂测试,稳定性显著提升。

无引线封装:基于TSV(硅通孔)或烧结技术,减少引线键合带来的应力干扰,适配高温环境。

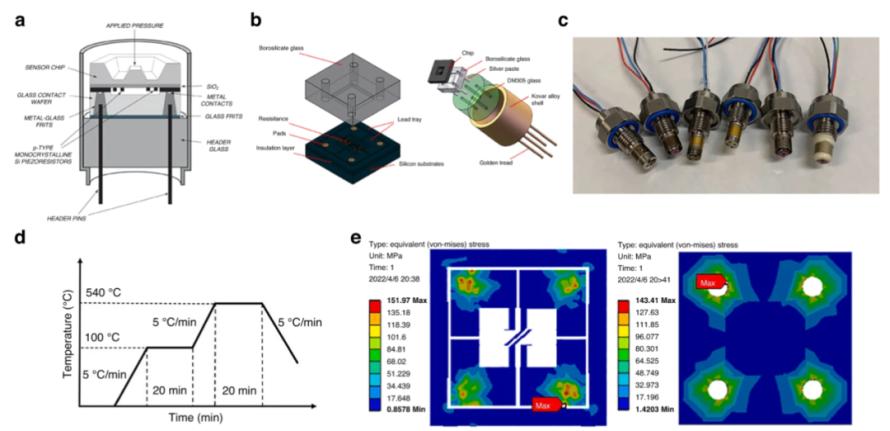

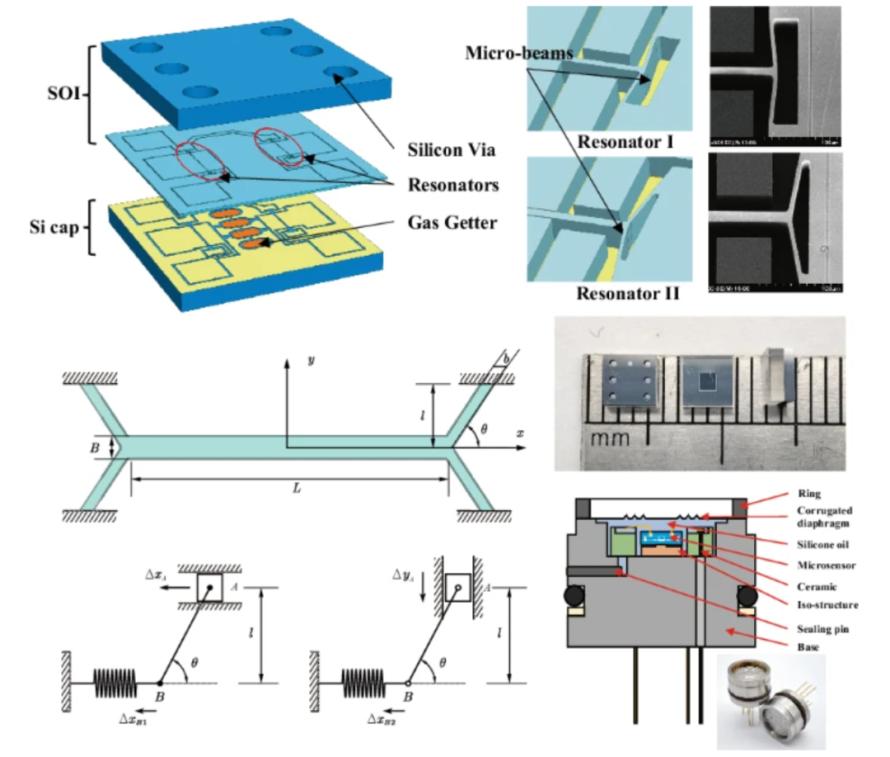

油填充封装:用于深海、高压场景,如中国科学院空天信息创新研究院研发的70MPa谐振式传感器,通过油填充隔离结构适应复杂液压环境,精度达0.01% FS。

3

结构设计

结构创新是优化传感器性能的核心,典型方向包括:

“光束-膜-岛” 结构:用于微小差压传感器(MDPS),通过增强应力集中效应提升灵敏度,最高达66μV/V/kPa,适用于医用呼吸机、火灾残压监测。

双谐振器设计:如中国科学院空天信息创新研究院的硅基谐振式传感器,通过两个谐振器的差异化压力灵敏度实现温度自补偿,在-10~50℃、0.1~70MPa范围内精度优于0.01% FS。

凸台膜片结构:北京大学团队研发的电容式传感器采用该设计,将非线性度从17%降至7%,精度达0.30%,适用于植入式医疗设备。

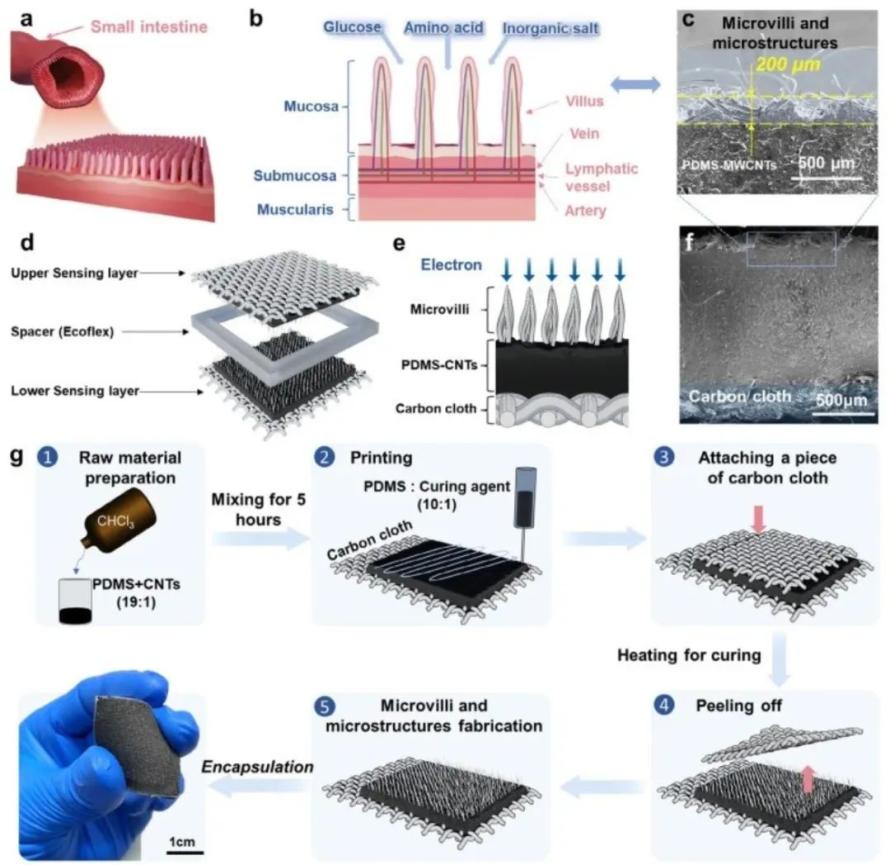

微绒毛柔性结构:深圳大学团队研发的柔性压力传感器,通过 “微绒毛电子转移增强 + 接触面积增大 + 碳纳米管间距减小” 的协同作用,实现50Pa至782.5kPa的超宽量程,在750kPa 高压下仍能检测5kPa微小变化,响应时间仅 9ms,为生理健康监测和人机交互提供了新方案。

04

未来趋势

MEMS 压力传感器的发展将围绕 “性能升级、场景拓展、生态整合” 三大方向,推动行业进入新的增长周期。

1

性能指标持续突破

精度、温域、稳定性仍是核心追求,如谐振式传感器向0.001% FS精度迈进,高温传感器向800℃以上耐温升级,同时通过AI算法实现动态补偿,降低环境干扰。

2

应用场景不断延伸

机器人与低空经济:敏芯股份、安培龙、启泰传感研发的传感器用于机器人关节控制,无人机的气压监测需求推动小型化、低功耗传感器发展。

深海与太空探测:敬微精密的深海传感器、金天弘的谐振式压力传感器,为海洋监测、航天工程提供核心支持。

智能医疗:北京大学的高精度MEMS电容式表压压力传感器、中国电科58所打造MEMS绝压压力传感器,推动植入式医疗设备、无创诊断与精准治疗发展。

柔性电子:深圳大学的柔性压力传感器为可穿戴健康设备、仿生机器人提供了新的感知方案,有望开启人机交互新场景。

3

产业链整合加速

国内企业将向 IDM 模式转型,实现芯片设计、封装测试、标定的垂直整合,如纳芯微构建 “MEMS+ASIC + 标定系统” 闭环,降低对外依赖。同时,并购重组将加剧,头部企业通过整合技术团队与产品线,提升市场集中度。

05

结语

MEMS 压力传感器行业正处于 “外资垄断与国产突围” 的关键阶段,全球市场的稳步增长与国内替代需求的爆发,为行业提供了广阔空间。尽管技术壁垒、人才短缺等挑战仍存,但在政策支持、研发投入和场景拓展的推动下,国内企业已在车规、医疗、工业等领域实现突破。未来,随着材料创新、工艺升级和生态完善,MEMS 压力传感器有望成为中国半导体产业自主可控的重要突破口,为全球产业链贡献 “中国方案”。

免责声明

- 1、本文内容版权归属原作者、原发表出处。若版权所有方对本文的引用持有异议,请联系感算商城(service@gansuan.com),我方将及时处理。

- 2、本文的引用仅供读者交流学习使用,不涉及商业目的。

- 3、本文内容仅代表作者观点,感算商城不对内容的准确性、可靠性或完整性提供明示或暗示的保证。读者阅读本文后做出的决定或行为,是基于自主意愿和独立判断做出的,请读者明确相关结果。

- 4、如需转载本方拥有版权的文章,请联系感算商城(service@gansuan.com)注明“转载原因”。未经允许私自转载感算商城将保留追究其法律责任的权利。