国产CMOS图像传感器产业突围与未来方向

来源:智能传感器网

发布时间:2025-09-23

曾经,CMOS图像传感器(CIS,CMOS Image Sensor)的核心技术被少数国家垄断,中国作为全球最大的电子设备制造国,却长期依赖进口。如今,以豪威、格科微、思特威为代表的中国企业,已在全球CIS市场占据一席之地。国产CIS的逆袭之路,不仅是一场技术攻坚,更是中国半导体产业自主可控的缩影。

一

全球CIS的技术演进与格局形成

CMOS图像传感器技术的故事始于20世纪60年代,彼时CMOS的工作原理被初步构思,但受限于微细加工技术,直到90年代才实现商用化。早期数字成像领域由CCD(电荷耦合器件)主导,凭借优异的灵敏度和画质占据市场,但CCD存在工艺复杂、功耗高、成本高的短板。2004年,CMOS传感器因技术改进实现出货量反超CCD,此后凭借低功耗、高集成度、低成本的优势,迅速主导数码相机、手机等消费电子市场。

行业早期竞争异常激烈,豪威科技创始人陈大同曾在文章中回忆:“1995年全球仅2-3家初创公司开发CIS,1996年ISSCC大会后半年内,就有20-30家公司涌入,包括Intel、HP、Sony等巨头,每家都有几百人团队、投入几亿美金,一时间巨鳄环绕。”

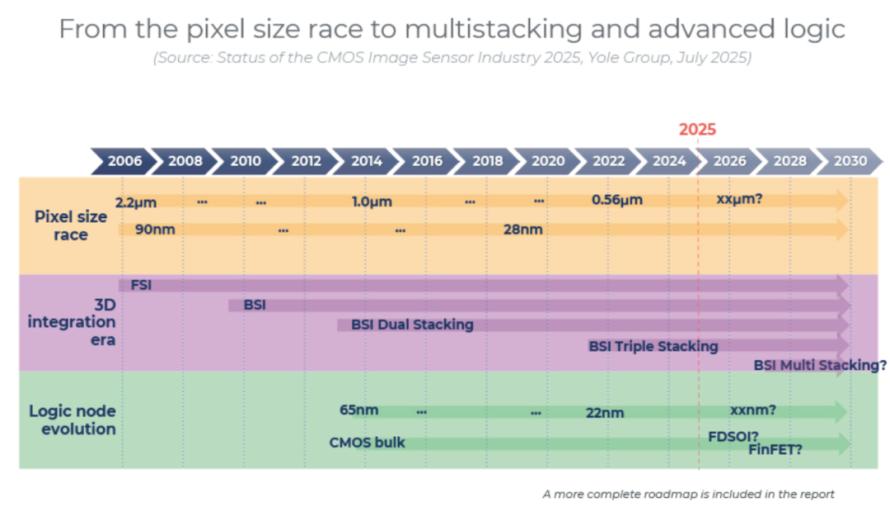

2000年后,日本企业成为CMOS技术革新的核心力量。索尼2012年推出全球首款量产堆叠式CMOS“ExmorRS”,通过堆叠结构实现高画质与紧凑尺寸的结合,奠定高端市场地位;其后续研发的三层堆叠传感器更支持多模态传感与片上AI处理,推动行业从“追求分辨率”向“智能传感”转型。技术路线上,背照式(BSI)由豪威科技2007年首次商用,解决传统前照式(FSI)光利用率低的问题;全局快门(GS)技术则克服卷帘快门(RS)的成像畸变,广泛应用于汽车、无人机等场景。

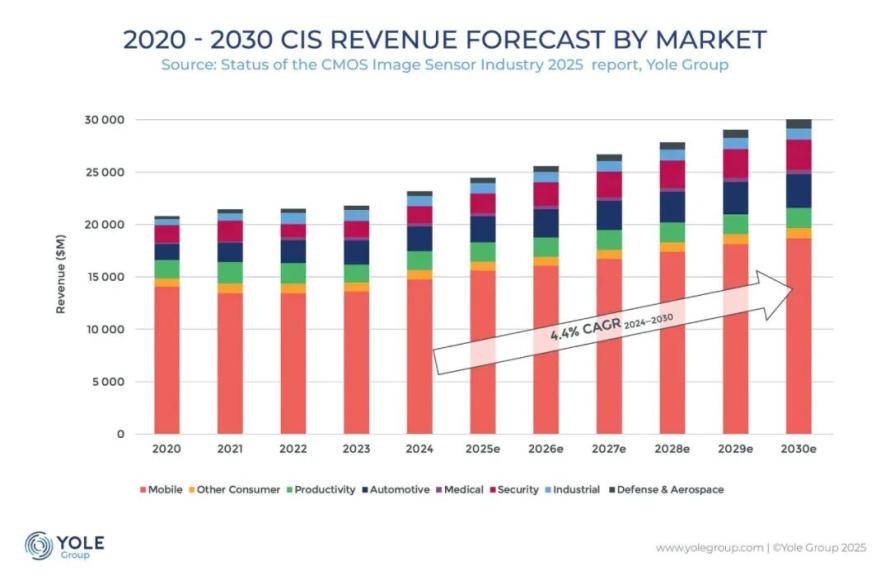

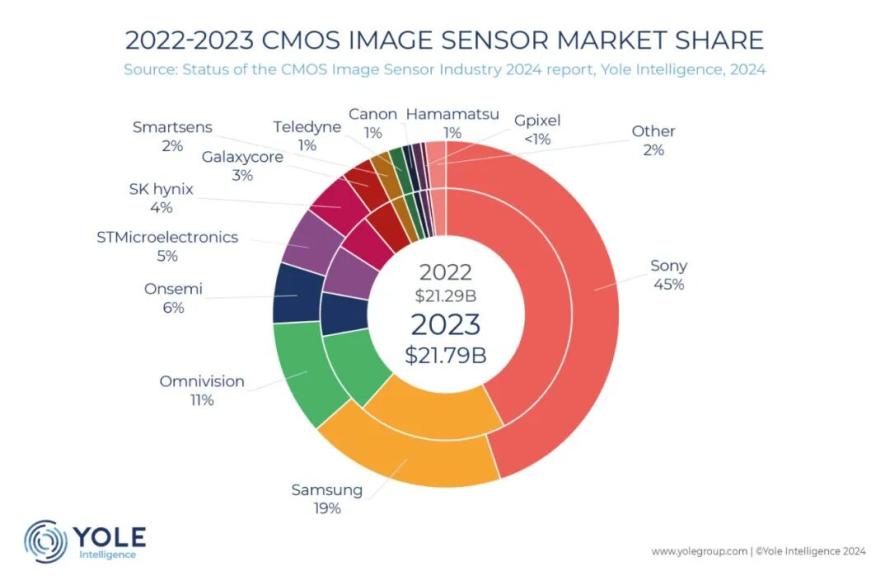

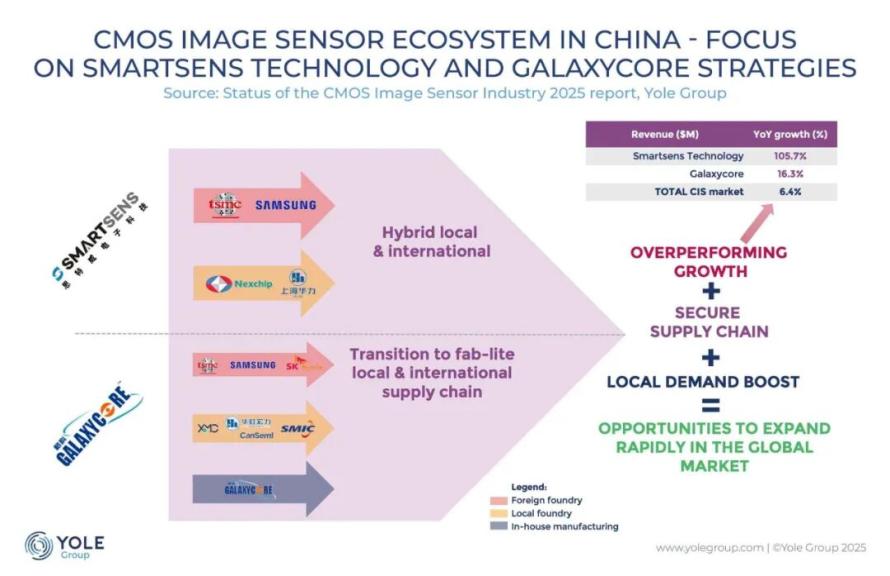

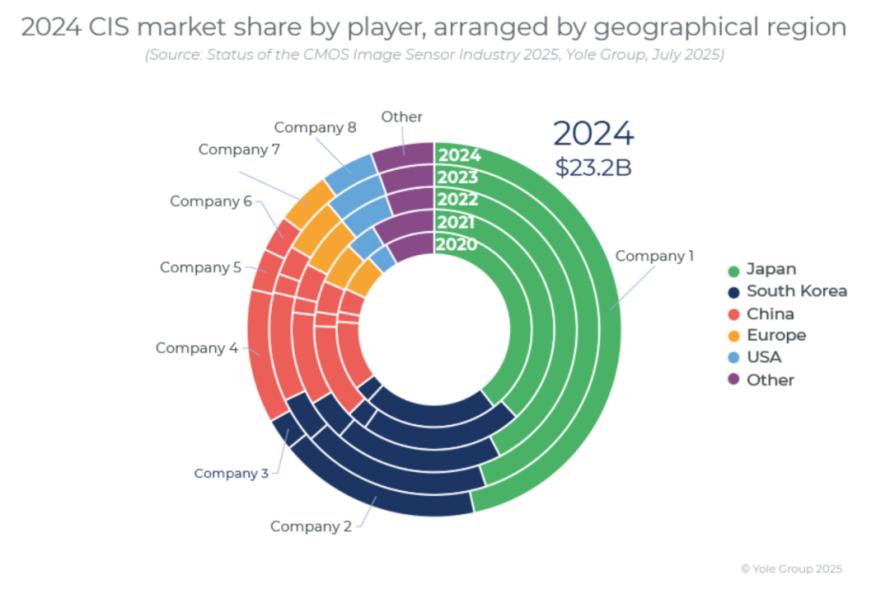

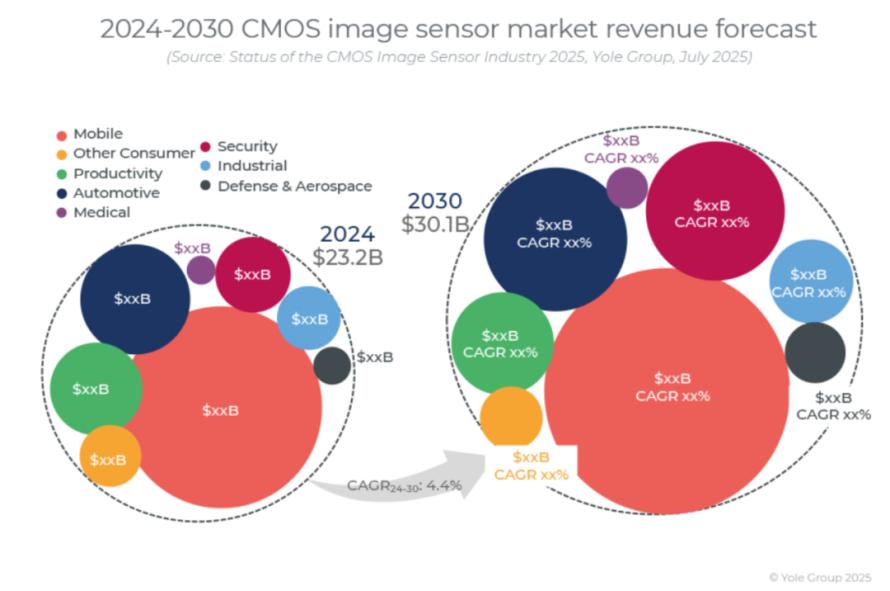

当前全球CMOS图像传感器(CIS)市场保持稳健增长,2024年市场收入同比增长6.4%,达232亿美元,预计2030年将增至301亿美元,复合年增长率4.4%。市场呈现“头部集中、中国崛起”的格局,索尼以近45%的市场份额领跑,三星、豪威紧随其后;以思特威为代表的中国企业增速迅猛,2024年营收同比增长105.7%,逐步拓展至移动、车载领域。

未来,行业将向更高信噪比、更优弱光性能、更紧凑设计演进,汽车ADAS、安防监控、医疗成像等领域成为增长重点,技术方向聚焦3D堆叠、超表面光学、基于事件的成像等创新。

二

国产CIS的发展历程

中国企业对CMOS的探索始于21世纪初,历经三个阶段的稳步推进,逐步打破国外垄断。

早期探索(2003-2010年)

2003年,格科微在上海成立,成为国内最早聚焦CMOS图像传感器的企业之一。当时上海张江正打造半导体产业集群,格科微与中芯国际结缘合作。格科微董秘郭修贇评价这段合作:“这种‘1+1>2’的协同,让中芯成长为中国第一大代工厂,格科微也逐步成为CIS领域重要参与者。”此后数年,格科微先后实现10万像素、30万像素传感器量产,2011年达成年出货量超10亿颗,为国产技术积累早期经验。

技术攻坚(2012-2020年)

2012年,长春光机所引进欧洲团队成立长光辰芯,聚焦工业、科学等高端成像领域。长春光机所党委副书记金宏曾表示:“我们不缺先进光学技术,关键是探索核心技术到成果转化的路径。”在这一思路下,长光辰芯突破低噪声全局快门、背照式芯片等核心技术,其科学级传感器甚至进入太空望远镜。2019年,韦尔股份以153亿元收购豪威科技,直接获得高端CMOS设计能力,业务重心转向芯片设计,为国产CMOS切入高端市场奠定基础。

全面崛起(2020年至今)

2020年后,国产CIS在手机、车载、安防领域全面突破:豪威2024年车载CIS出货量达1.03亿颗,市占率43%,超越安森美成为全球第一;思特威推出动态范围达110dB的5000万像素传感器SC595XS,搭载于华为、小米旗舰机型,性能超越索尼同期产品;格科微2024年全球智能手机CIS出货量排名第二,5000万像素产品进入中高端手机供应链。对此,郭修贇表示,格科微的目标是“突破海外厂商在主摄上以堆叠式技术架构形成的垄断及封锁,走出区别于海外竞对的独立技术路线。”

截至2025年,以豪威、格科微、思特威为代表的中国企业,已占据全球CMOS图像传感器19%的市场份额。

三

国产化的核心难点

尽管国产CIS发展迅速,但国产化之路仍面临多重深层挑战。

专利壁垒是国产化的首要制约。国际企业长期掌握背照式、堆叠式、全局快门等核心专利,形成专利护城河。索尼在背照式、堆栈DRAM领域有大量核心专利。早期国产企业用这些技术,要么付高额专利费,要么绕开设计。这既增加研发成本,还会延缓产品上市。直到近年,思特威自主研发全局快门技术、豪威突破SerDes传输技术,才逐步缓解这一制约。

制造环节的对外依赖曾是国产化的关键瓶颈。虽然过去台积电也能代工,但正如郭修贇所言,“CIS十分注重工艺的Know-How,在高阶市场中,Fabless厂商很难与龙头企业竞争。”比如索尼、三星等龙头均有自建晶圆厂,能快速响应需求并搭建高门槛技术平台。而且海外代工厂产能优先服务国际大客户,国产企业常面临排队等产能、成本波动的问题,外加地缘政治风险不可控,这些都让国产CMOS在制造环节始终缺乏主动权。

更重要的是,本土代工厂成熟才能带动上下游协同。中芯国际、晶合集成产能释放后,国产光刻设备、晶圆材料才有机会同步进步,形成设计-制造-封装的全链条能力。如今,随着国产CIS与晶合集成等国内代工厂的深度合作推进,国内CIS产业的设计与制造环节得以更紧密地协同,逐步扭转了在先进制造工艺上的被动局面。

此外,高端市场被国际企业垄断的局面也未完全打破。在工业检测、生命科学、天文等高端装备领域,早期国产传感器性能难以满足需求,市场被索尼、Teledyne等企业占据。消费级可换镜头相机领域,索尼全画幅传感器的色彩还原、高感纯净度长期领先,国产传感器尚未进入主流供应链。L4级自动驾驶所需的300万像素全局快门传感器市场,安森美、索尼仍占主导,国产产品还在客户调试阶段。

产业链协同也曾存在短板。CIS产业涉及晶圆材料、光刻设备、光学镜头等多环节。早期国内上下游能力分散,玻璃盖片、陶瓷封装壳依赖进口,高端光学镜头需从海外采购。图像处理算法与国际巨头差距较大,导致传感器硬件性能难以完全转化为成像效果。近年虽有改善,比如豪威联合国产厂商打造车载系统方案,但全链条协同仍需深化。

四

厚积薄发:时与势的“双向奔赴”

国产CIS企业近年集中突破,是政策、市场、产业链、技术多因素共振的结果。

政策引导为产业发展筑牢基础。《中国制造2025》明确2025年芯片自给率达70%,将图像传感器列为重点领域。中科院弘光专项支持长光辰芯、豪威的高端研发,直接推动技术产业化。地方政府也积极参与,比如吉林、长春联合建设CMOS相机产业园,形成产业集群效应,降低企业研发与生产成本。

在政策奠定的基础上,国内庞大的下游需求为产业提供了成长动力。中国是全球最大的消费电子、新能源汽车、安防设备市场。2024年,中国智能手机出货量占全球59%,新能源汽车销量占60%,安防设备市场规模占40%。庞大需求既为国产企业提供量产机会,比如格科微通过国产手机中低端市场实现规模效应。又推动企业定制化开发,比如豪威针对新能源汽车ADAS需求研发高动态范围传感器,形成需求-研发-迭代的正向循环。

下游需求的释放,又反向推动产业链成熟,破解了制造瓶颈。国内半导体产业链进步迅速,中芯国际2024年CMOS相关产能利用率达85.2%,晶合集成55nm Stack工艺量产。华天科技、长电科技突破封测技术,实现设计-晶圆-封测全流程国产化。国产光刻设备、晶圆材料逐步成熟,进一步降低海外依赖。比如思特威车规传感器、豪威SerDes产品,都采用100%国产供应链,保障了产能与成本优势。

产业链成熟的同时,技术积累也实现了能力突破。国产企业通过自主研发加外部赋能补齐短板。长光辰芯引进欧洲团队掌握全局快门技术,豪威通过收购获得背照式、堆叠式技术后迭代升级。思特威2011年成立后持续投入低功耗技术,2020年获华为哈勃、国家大基金投资,研发投入占比长期超20%。这种内生加外引的积累,让国产企业逐步突破技术瓶颈,具备与国际巨头竞争的能力。

五

国产VS日产:各有千秋,仍需追赶

当前,国产CIS企业已在部分领域实现对日本企业(以索尼为代表)的超越,但在高端市场仍存在差距,呈现“局部领先、整体追赶”的格局。

国产企业的优势

车载市场市占率领先是国产企业的核心亮点。2024年,豪威车载CIS市占率全球第一,思特威排名第三。国产企业的优势在于快速响应与成本控制,豪威针对车企需求定制SerDes产品,开发周期比索尼短,成本更低。同时,国产企业更熟悉中国新能源汽车的供应链体系,与比亚迪、蔚来等车企的合作更紧密,适配速度更快。

特定领域性能突破也让国产产品脱颖而出。在动态范围、低功耗等细分指标上,国产产品已实现超越。思特威SC595XS动态范围达110dB,远超索尼同期旗舰IMX989。豪威的车规级传感器功耗比索尼低30%,更适配新能源汽车的续航需求。长光辰芯的科学级传感器微光灵敏度达95%,远超索尼的60%-70%,可用于星光成像。

成本与供应链优势同样显著。全流程国产化让国产企业具备显著成本优势。思特威5000万像素传感器价格比索尼低15%-20%,格科微的中低像素产品成本更是仅为索尼的60%。同时,国产供应链(中芯国际、华天科技)保障了产能稳定,避免了海外供应链的地缘政治风险。

本土化服务能力也更胜一筹。国产企业对国内客户的响应速度更快。比如豪威为比亚迪的新车型提供传感器定制服务,研发周期仅需6个月,而索尼需12个月。思特威为海康威视的安防设备优化低光成像算法,配合更紧密,更能满足客户的个性化需求。

国产企业的不足

高端消费级相机传感器仍是索尼的天下,其全画幅传感器的色彩还原、高感纯净度、动态范围,远超国产产品。长光辰芯的科学级传感器虽在特定场景表现优异,但无法满足消费级相机日常拍摄的性能平衡需求,国产相机品牌仍依赖索尼传感器。

L4级自动驾驶高像素传感器领域,国产企业还显滞后。300万像素全局快门传感器市场中,安森美仍占据主导地位,索尼的IMX490也占据一定份额,国产企业尚未实现大规模突破。豪威、思特威的相关产品仍处于客户调试阶段,在响应速度、高温稳定性上与索尼存在差距。

技术生态协同不足也制约着国产传感器的成像效果。索尼的图像处理算法(如BIONZX引擎)与传感器的协同优化,领先国产企业,导致硬件性能相近,但成像效果仍有差距。

极端环境性能差距也需弥补。索尼车载传感器可在-40℃至125℃稳定工作,国产传感器工作温度范围为-30℃至110℃,在高海拔、极寒地区适配性不足;医疗成像领域,索尼X射线传感器分辨率更优,国产产品多为500万像素,难以满足高端设备需求。

六

结语:国产CIS的“未来之路”

结合当前市场趋势以及国产CIS的基础与短板,企业可通过多方向发力推动产业升级。深耕核心领域,汽车领域聚焦800万像素高动态范围车规CIS,手机领域加快1英寸大底传感器研发;拓展医疗成像、AR/VR等新兴场景,思特威已推出1200万像素AI眼镜传感器,长光辰芯推出医疗内窥镜传感器;加强SPAD、ToF等核心技术研发与专利布局;深化与国内代工厂合作,借助新能源汽车出海机遇拓展全球市场。

国产CIS的发展仍需长期投入,唯有秉持积累与耐心,持续突破技术瓶颈、完善产业生态,才能逐步从“中国名片”成长为“全球标杆”,为中国半导体产业自主可控写下浓墨重彩的一笔。

免责声明

- 1、本文内容版权归属原作者、原发表出处。若版权所有方对本文的引用持有异议,请联系感算商城(service@gansuan.com),我方将及时处理。

- 2、本文的引用仅供读者交流学习使用,不涉及商业目的。

- 3、本文内容仅代表作者观点,感算商城不对内容的准确性、可靠性或完整性提供明示或暗示的保证。读者阅读本文后做出的决定或行为,是基于自主意愿和独立判断做出的,请读者明确相关结果。

- 4、如需转载本方拥有版权的文章,请联系感算商城(service@gansuan.com)注明“转载原因”。未经允许私自转载感算商城将保留追究其法律责任的权利。