2024年全球芯片公司TOP10营收排名出炉 英伟达登顶 英飞凌ST跌出前十

来源:感算

发布时间:2025-05-22

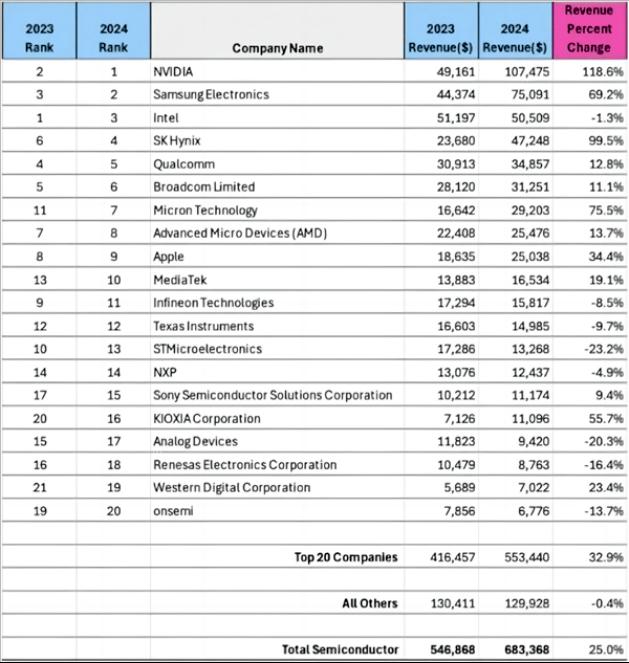

市场研究机构 Omdia 发布的最新报告显示,2024 年全球芯片市场迎来历史性时刻,规模达 6830 亿美元,同比增长 25%。然而,在这一亮眼数据背后,却是行业内部的深度分化 ——AI 芯片与高带宽内存(HBM)领域爆发式增长,成为驱动市场的核心引擎;而汽车、消费电子及工业等传统领域则遭遇寒冬,陷入收缩困境。(TOP20名单见最下方)

一、市场总体表现:规模攀升与两极分化并存

2024 年,全球芯片市场规模较 2023 年大幅增长 25%,创历史新高。其中,AI 芯片与 HBM 需求的井喷式增长成为最大推动力。数据显示,内存领域同比增长 74%,三星、SK 海力士、美光等内存巨头凭借 HBM 的强劲需求,业绩实现跨越式增长。这一增长态势有效抵消了汽车、消费电子及工业市场的下滑,维持了市场整体的上扬趋势。

行业分化现象极为显著。在增长领域,AI 相关芯片需求呈现指数级增长。以 GPU 为代表的算力芯片在数据中心和 AI 训练场景中不可或缺,英伟达、AMD 等企业受益于此,营收与市场地位大幅提升。而在萎缩领域,汽车、工业和消费电子市场受经济环境、需求饱和等因素影响,收入持续下滑。依赖模拟 / 功率芯片的传统半导体巨头英飞凌、意法半导体,因产品结构与市场需求错配,首次跌出全球营收前十榜单。

二、TOP 10 公司排名:巨头更迭与格局重塑

英伟达无疑是 2024 年芯片市场的最大赢家。凭借 AI 芯片的爆发式增长,其营收达 1074.75 亿美元,同比增长 118.6%,首次超越三星,登顶全球最大芯片公司宝座。英伟达的 GPU 在数据中心和 AI 训练领域占据绝对优势,其产品几乎成为全球 AI 企业的标配,推动公司业绩实现翻倍增长。

三星电子以 750.91 亿美元营收位居第二,受益于内存市场的强势反弹,尤其是 HBM 产品的供不应求,为其带来丰厚利润。英特尔则延续近年来的下滑态势,营收微降 1.3%,排名从第一跌至第三,传统 PC 市场的饱和与 AI 领域布局的滞后,使其在竞争中逐渐失势。

SK 海力士和美光科技同样表现亮眼。SK 海力士营收增长 99.5%,跃居第四;美光科技营收增长 75.5%,从第 11 位飙升至第七。二者均凭借在 HBM 领域的技术优势和产能扩张,深度受益于 AI 浪潮。此外,高通、博通、AMD、苹果、联发科等企业分列第五至第十位,共同构成新的行业头部阵营。

三、行业趋势与挑战:机遇与风险并存

AI 与内存市场已成为驱动芯片行业增长的核心力量。HBM 需求的激增,使得三星、SK 海力士、美光三家公司合计占据内存市场主导地位,形成高度集中的市场格局。英伟达在 GPU 领域的垄断优势,也让其在 AI 算力市场难以撼动。然而,这种单一技术赛道的高度依赖,也为行业发展埋下隐患。

传统市场的寒冬仍在持续。工业半导体领域,2024 年收入出现两位数下降,需求疲软与库存调整双重压力下,此前两年的高速增长透支了市场潜力。汽车半导体市场同样面临困境,在经历 2020 - 2023 年规模翻番的高速增长后,2024 年首次出现收缩,需求放缓导致营收下滑。

Omdia 分析师 Cliff Leimbach 指出,尽管整体市场实现创纪录增长,但汽车、工业等领域的疲软,暴露了芯片行业的结构性风险。过度依赖单一技术赛道,可能导致行业发展的不均衡,企业需警惕技术迭代和市场需求变化带来的潜在风险。

四、结语:变革中的机遇与抉择

2024 年,全球芯片行业在 AI 浪潮的冲击下,经历了一场深刻的变革。英伟达的崛起与内存巨头的强势表现,标志着技术重心正加速向 AI 和高效算力领域转移;而传统领域的收缩,则为行业敲响了警钟。未来,半导体企业的竞争焦点将在于能否平衡技术创新与市场需求,在 AI 赛道持续深耕的同时,积极拓展多元化业务布局,以应对市场的不确定性。这场变革不仅关乎企业的生存与发展,也将重塑全球芯片产业的未来格局。

附TOP20名单 :

免责声明

- 1、本文内容版权归属原作者、原发表出处。若版权所有方对本文的引用持有异议,请联系感算商城(service@gansuan.com),我方将及时处理。

- 2、本文的引用仅供读者交流学习使用,不涉及商业目的。

- 3、本文内容仅代表作者观点,感算商城不对内容的准确性、可靠性或完整性提供明示或暗示的保证。读者阅读本文后做出的决定或行为,是基于自主意愿和独立判断做出的,请读者明确相关结果。

- 4、如需转载本方拥有版权的文章,请联系感算商城(service@gansuan.com)注明“转载原因”。未经允许私自转载感算商城将保留追究其法律责任的权利。