应用爆发与国产崛起之路

来源:智能传感器网

发布时间:2025-11-27

01

应用场景 从核心领域到多元拓展

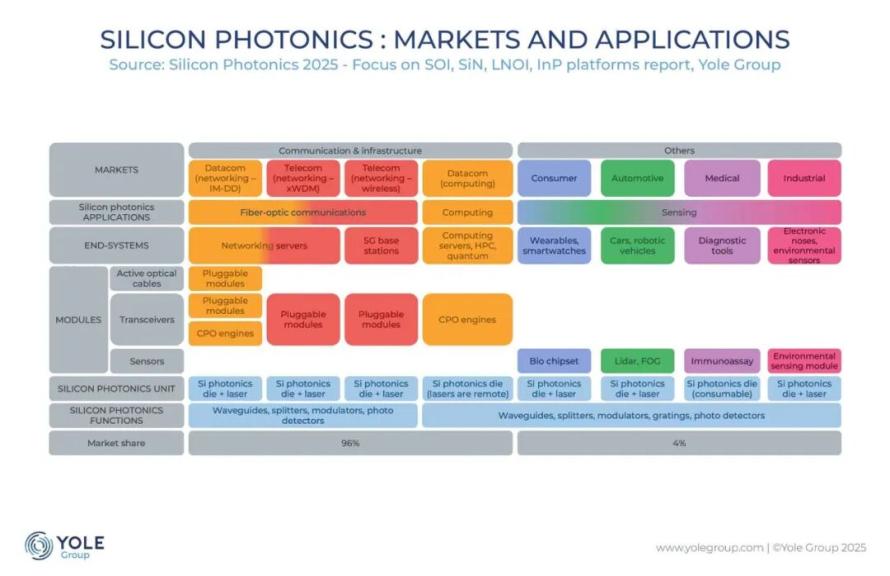

硅光技术的应用已从最初的数据中心,逐步拓展至激光雷达、健康监测、量子计算等领域,形成“核心场景主导、新兴场景突破”的格局。不同场景的成熟度不同,但均体现出硅光技术的独特优势。

数据中心:最成熟的核心场景

数据中心是硅光技术落地最早、规模最大的场景。随着AI算力需求激增,数据中心对传输速率的要求从400G向800G、1.6T迭代——中际旭创的1.6T光模块已通过英伟达认证,预计2025年量产;光迅科技的800G DR8硅光模块已具备大批量生产能力,可满足超大规模数据中心的高带宽需求。

同时,共封装光学(CPO)技术与硅光结合,成为数据中心降耗的关键。博通51.2Tbps CPO交换机已商用,单通道速率达200Gbps,支撑AI集群万卡级互连,较传统方案降低功耗30%以上;英伟达的Spectrum-X Photonics交换机采用硅光集成,激光器数量减少4倍,能效提升3.5倍。

激光雷达:车载场景的新突破

在自动驾驶领域,硅光技术推动激光雷达从机械式向全固态演进。传统激光雷达依赖分立器件集成,成本高、体积大、可靠性低,而硅光方案通过CMOS工艺实现芯片化集成,有效解决这些问题。Aeva Atlas传感器采用硅光FMCW方案,体积缩小至传统产品的1/10;国内洛微科技、摩尔芯光等企业基于硅光技术研发固态激光雷达,有望加速车载规模化应用。

健康监测与量子计算:新兴场景落地

健康监测领域,苹果与Rockley Photonics合作,在Apple Watch中研发基于硅光技术的无创血糖监测功能——利用硅光芯片的高灵敏度,检测血液中的生物标志物,实现无创健康监测。量子计算领域,北京大学硅基光量子芯片实现12模量子干涉,为光量子计算的规模化提供基础;苏州易缆微推出硅光异质集成芯片,支撑量子通信中的高速信号处理。

02

市场规模 与竞争格局

硅光市场正处于高速增长期,数据通信与AI算力网络是主要增长极,全球企业竞争激烈,中国企业逐步实现部分领域的突破。

1

市场规模

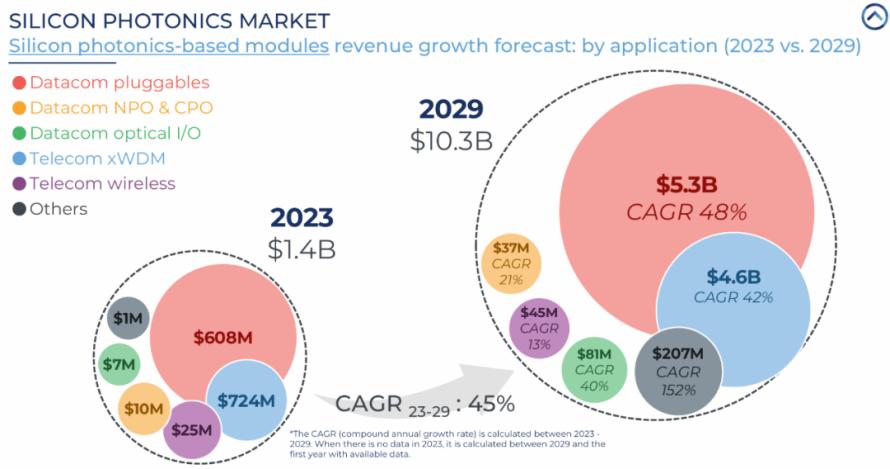

据Yole Group预测,硅光产业正迎来高速增长。其市场价值主要体现在核心的硅光子集成电路芯片和基于此的光模块两个层面。

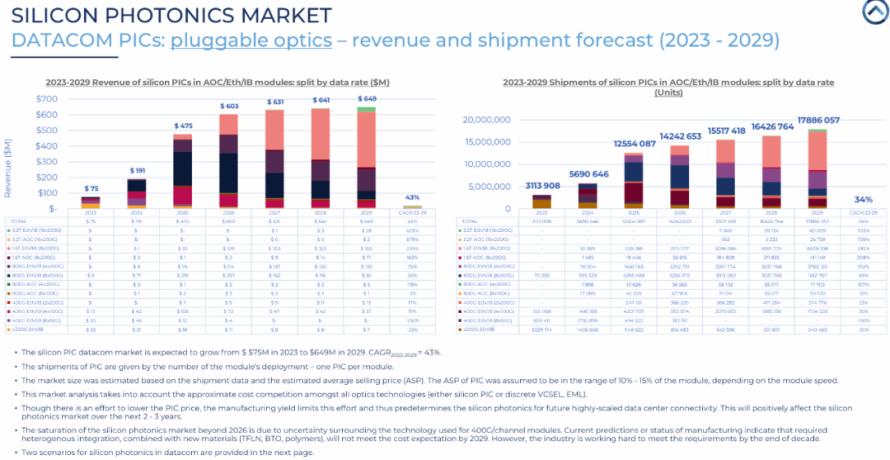

硅光子集成电路是产业的基石。2023年,全球硅光芯片(PIC)市场规模约为9500万美元,预计到2029年将增长至8.63亿美元,期间年复合增长率高达45%。数据通信是绝对主力,占据绝大部分市场份额。

基于硅光芯片的模块是当前产业化的核心产品。2023年,全球硅光模块市场规模约为13.3亿美元,预计到2029年将达到53亿美元,年复合增长率同样高达45%。其中,用于数据中心的可插拔光模块 是市场核心,2023年规模为6.08亿美元,2029年预计增至53亿美元。同时,共封装光学等先进形态的模块也将快速增长。

800G/1.6T高速率模块是未来的增长主力,驱动因素正是AI算力需求爆发下数据中心对高带宽、低功耗互联的迫切需求。

2

竞争格局

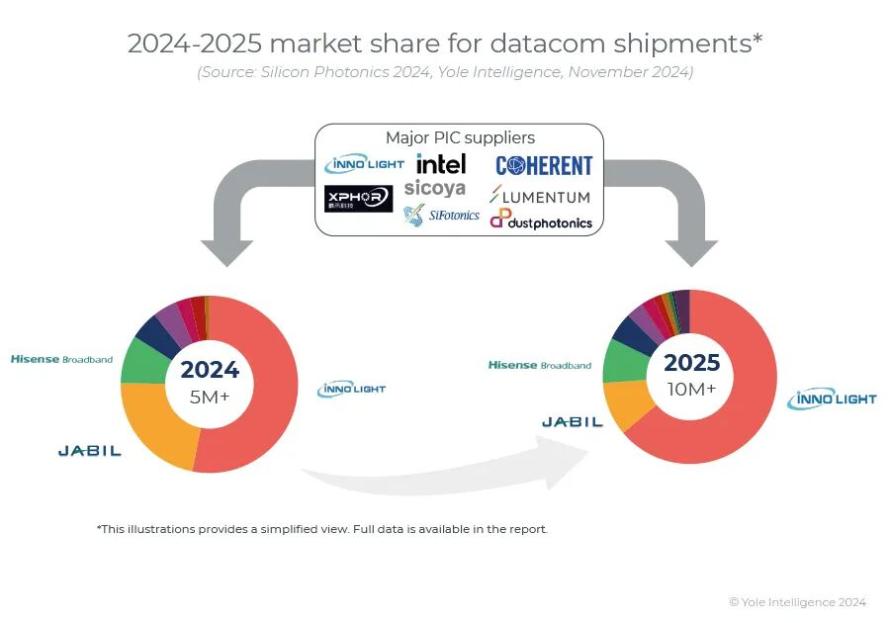

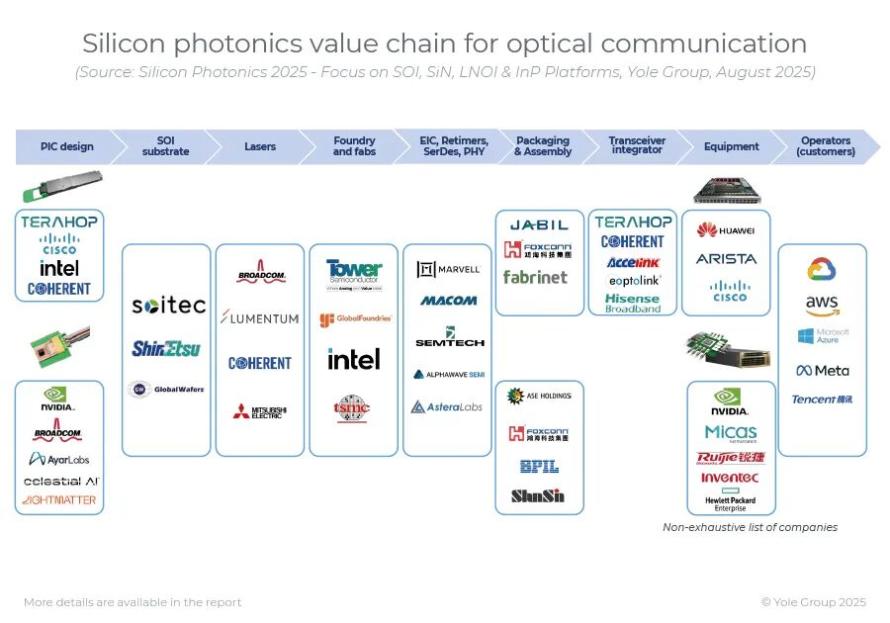

国际方面,Intel、Cisco是行业龙头,合计占据全球硅光模块88%的市场份额——Intel已出货超过800万个光子集成电路(PIC),Cisco通过收购Acacia强化硅光相干模块能力,2024年推出1.6T OSFP-XD硅光模块。Broadcom、Marvell也在800G/1.6T领域布局,Broadcom的51.2T CPO交换机已商用。

另一方面,跨国合作项目加速推进技术攻坚。由意法半导体(STMicroelectronics)主导的欧盟STARLight项目,汇聚了11个国家的24家机构,被选为欧盟芯片计划的重点工程。该项目旨在2028年前攻克300毫米硅光技术,围绕高速调制器、片上激光器、新材料集成(如铌酸锂)和先进封装等核心挑战展开研究,目标是为数据中心、AI、通信和汽车应用提供下一代解决方案。

在此背景下,中国企业在硅光领域正加速追赶,并通过在模块量产、芯片研发与生态建设上聚焦突破,逐步在部分细分领域站稳脚跟。

中国企业在硅光领域加速突破,聚焦高速率模块、芯片研发与产业生态建设,在部分细分领域取得显著进展。

在模块量产方面,中际旭创、新易盛表现突出。中际旭创2025年上半年实现归母净利润39.95亿元,同比增长69.40%,其1.6T光模块通过英伟达认证,预计2025年量产;新易盛同期归母净利润达39.42亿元,同比增长355.68%,通过收购Alpine强化硅光芯片自研能力,400G、800G硅光模块已进入批量出货阶段。

在芯片与光器件领域,多家企业实现技术突破。光迅科技与思科联合推出1.6T OSFP-XD硅光模块,800G DR8硅光模块已具备大批量生产能力,CW激光器、探测器芯片等核心光芯片实现自研;熹联光芯发400G DR4/800G DR8/800G 2xFR4硅光芯片,建成国内第一条硅光芯片及封测生产线,实现整体解决方案的量产;仕佳光子则在硅光模块的核心光源上取得进展,其开发的高功率DFB激光器已小批量出货,为国产硅光模块提供关键器件支撑,公司境外市场拓展成效显著,收入占比持续提升。

在产业生态建设方面,国内逐步完善工艺平台与标准体系。重庆联合微电子中心(CUMEC)发布130nm硅光工艺PDK,支持高速调制器与探测器集成;上海微技术工业研究院(SITRI)建成国内首条8英寸硅光中试线,良率突破95%;2024年9月,国家信息光电子创新中心发布全国产化12寸硅光全流程套件(PDK/ADK/TDK),首次实现从设计、制造、测试到封装的全流程标准化,为国内硅光芯片大规模量产奠定基础。

03

产业化挑战: 三大瓶颈

尽管硅光技术发展迅速,但在光源、工艺良率、产业生态方面仍面临关键挑战,这些问题是技术从 “小规模应用” 走向 “大规模普及” 的主要障碍。

光源问题

硅是间接带隙材料,无法高效发光,需依赖III-V族化合物(如磷化铟)提供光源。目前主流方案是通过异质集成技术,将III-V族激光器与硅基平台结合,但存在两大问题:一是耦合效率低,传统方案耦合损耗显著,影响信号传输;二是成本高,晶圆键合工艺复杂,良率难以提升

工艺与良率

硅光芯片制造涉及异质集成、3D封装等复杂工艺,对精度要求极高。比如波导侧壁粗糙度等微小误差会显著增加传输损耗;调制器需低驱动电压以降低功耗。国内8英寸中试线已运营,但良率仍需优化。技术路径差异大,导致测试成本高,制约规模化生产。

产业生态

硅光产业缺乏统一标准,从设计到封装的各环节均存在 “各自为战” 的问题。设计环节,需专用的光子设计自动化(PDA)工具,国际上LUCEDA的IPKISS平台是主流,但国内工具仍在研发;制造环节,代工厂的PDK(工艺设计套件)不统一,CUMEC、SITRI的PDK无法互通,增加设计难度;封装环节,光接口对准、测试流程无统一规范,不同企业的测试方法差异大,导致产品兼容性差。

2024年9月,国家信息光电子创新中心发布全国产化12寸硅光全流程套件(PDK/ADK/TDK),首次实现从设计到封装的全流程标准化,为生态完善奠定基础,但全面推广仍需3-5年时间,短期内生态碎片化问题难以解决。

04

未来趋势: 三大方向

未来十年,硅光技术将向更高集成、新材料赋能、绿色算力方向演进,进一步突破性能瓶颈,拓展应用边界。

更高集成度:迈向超大规模集成

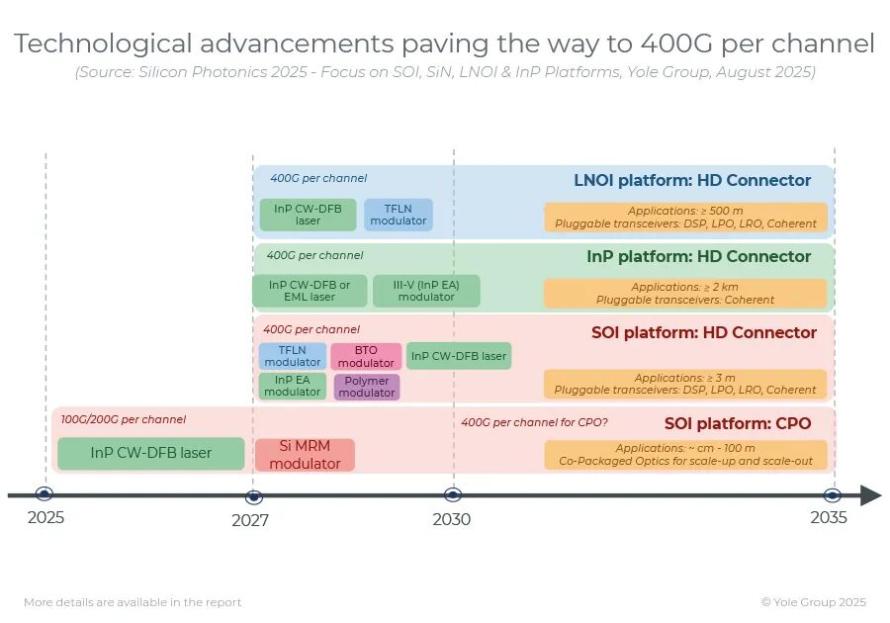

实现超大规模集成(>10万器件)依赖封装架构的创新。共封装光学(CPO)技术将成为关键:SOI平台通过CPO方案,将光引擎与计算芯片的互连距离缩短至厘米级,目标在2030年后实现单通道400G速率,这是实现“片上数据中心”概念的可行路径。Intel的硅光芯片已集成超过10万个光子器件;台积电采用COUPE硅光子引擎技术,在三维架构中集成2.2亿个晶体管与1000个光学元件,推动3D集成与异质封装技术演进。

新材料赋能:提升性能与拓展场景

石墨烯、钛酸钡等二维材料与钙钛矿材料将逐步引入硅光平台。石墨烯的高导电性可提升调制器速率,钛酸钡的高电光系数可降低调制器驱动电压,钙钛矿材料则能提升探测器灵敏度。清华大学团队设计的 “太极” 光芯片,利用新材料将光子架构的网络规模提升到百万神经元级别,为全光计算提供支撑。

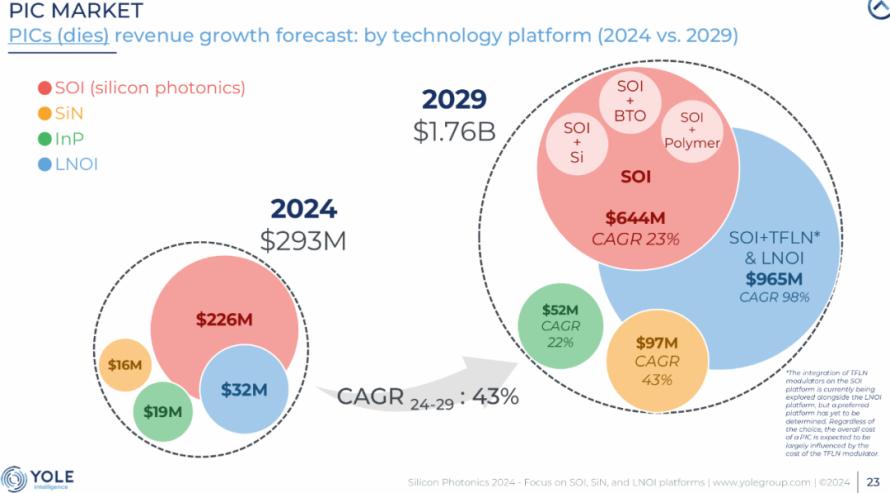

但未来性能突破不再局限于单一材料,而依赖于硅与新材料的“异质集成”。据Yole预测,到2029年,单纯的SOI技术收入将达64亿美元(CAGR 23%),而“SOI与薄膜铌酸锂(SOI+LNOI/TFLN)” 的组合技术平台收入将爆发式增长至96亿美元,年复合增长率(CAGR)高达惊人的98%,成为未来市场的最主要增长极。这一定量数据表明,苏州易缆微等企业发展的硅光异质集成薄膜铌酸锂技术(单波400G),正是站在未来市场爆发的主赛道上。石墨烯、钛酸钡等材料则将在调制器等具体器件上进一步提升性能。

绿色算力:助力 “双碳” 目标

在 “双碳” 目标下,硅光技术成为数据中心降耗的关键。预计2025年,全球数据中心采用硅光模块可减少碳排放1.2亿吨,相当于6000万亩森林年碳汇量。CPO技术与硅光结合,将进一步降低功耗 —— 英伟达的CPO交换机较传统可插拔模块,能效提升3.5倍,信号完整性提升64倍,未来将成为AI集群的主流方案。

从1969年的概念提出,到2025年的规模化量产,硅光技术的演进是 “材料创新+工艺迭代+需求驱动” 的协同结果。中国企业在高速率模块、异质集成等领域的突破,不仅打破国际垄断,更有望推动硅光技术成为继CMOS之后,引领信息技术革命的 “中国芯” 动力。随着应用场景的持续拓展与产业生态的不断完善,硅光技术将为全球数字经济注入 “光” 的能量,开启光电融合的新纪元。

05

结语

回望上篇,硅光技术以其高集成、低成本、低功耗的三大优势从理论走向应用;观照当下,这些优势正驱动其在全球数据中心、AI算力等核心场景中爆发。

尽管产业化之路仍有瓶颈待解,但其作为信息社会“光动脉”的地位已然确立。可以预见,这项技术将继续沿“材料创新+工艺迭代+需求驱动”的路径进化,最终实现“光电融合”的终极愿景,为数字经济注入全新动能。

免责声明

- 1、本文内容版权归属原作者、原发表出处。若版权所有方对本文的引用持有异议,请联系感算商城(service@gansuan.com),我方将及时处理。

- 2、本文的引用仅供读者交流学习使用,不涉及商业目的。

- 3、本文内容仅代表作者观点,感算商城不对内容的准确性、可靠性或完整性提供明示或暗示的保证。读者阅读本文后做出的决定或行为,是基于自主意愿和独立判断做出的,请读者明确相关结果。

- 4、如需转载本方拥有版权的文章,请联系感算商城(service@gansuan.com)注明“转载原因”。未经允许私自转载感算商城将保留追究其法律责任的权利。