国产化率57.8%,国产六维力传感器加速重塑行业版图

来源:MIR睿工业

发布时间:2025-05-29

根据测力的维数,力/力矩传感器可分为一维力传感器、三维力传感器和六维力传感器。其中,六维力传感器能够同时测量出三维空间坐标系内的三个力和三个力矩,具备更高的测量精度,是目前维度最高、力觉信息反馈最为全面的力觉传感器,被广泛应用于机器人、汽车、人形机器人及航空航天等行业,如打磨抛光、柔性装配、柔性焊接、接触式涂胶等高感知力控场景。

根据其工作原理,六维力传感器可分为应变片式、压电式、电容式、光学式等类型。其中,应变片式六维力传感器技术更为成熟,具备成本低、精度高、测量范围更广、刚性好、频响特性好等优势,是目前主流的六维力传感器类型,代表厂商有ATI、SCHUNK、坤维科技、蓝点触控、宇立仪器、海伯森等。

MIR DATABANK

01

中国六维力传感器整体市场规模变化

早在2008年,便有六维力/力矩传感器相关产品问世。但由于六维力传感器的技术难度大,调试时间长,价格较为昂贵,且力控算法以及基于力控场景工艺算法等技术存在堵点,导致下游客户的需求落地面临困难,整体市场规模虽一直处于稳步增长状态,但始终未能形成规模化出货。

进入2020-2023年,六维力传感器的应用场景较少,主要应用仍集中于柔性化生产场景,价格昂贵,出货量不到万台,市场延续稳定增长态势,但尚未迎来爆发拐点。

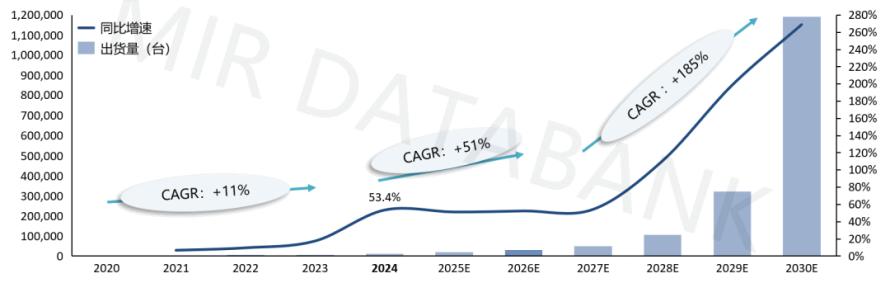

2024年被业内视为机器人力控应用元年。随着协作机器人对高精度力控需求快速释放,带动六维力传感器出货量显著增加。同时,人形机器人的热度持续升温,吸引更多厂商加快布局,六维力传感器迎来快速增长。根据MIR 睿工业《2025年中国六维力传感器市场报告》数据统计,2024年中国六维力传感器整体市场出货量已突破1.4万台,同比增长超过50%,市场迎来加速放量的关键节点。

2020-2030年中国六维力传感器整体市场出货量规模(台)

数据来源:MIR 睿工业《2025年中国六维力传感器市场报告》

随着人形机器人逐渐实现规模化落地、AI产业推动更多柔性化装配需求,多重因素推动下市场对六维力传感器的需求将加速增长。预计自2027年起,中国六维力传感器市场将迎来实质性放量阶段,到2030年整体市场出货量将超过百万台。

MIR DATABANK

02

协作与人形机器人双驱动

打开六维力传感器增量空间

六维力传感器作为关键的感知类元器件应用广泛,在多个领域中发挥着重要的应用,且下游行业较为集中。在2024年六维力传感器下游应用中,机器人仍为最大的应用领域,例如:高精度抛光打磨、铣削、焊接及高精密装配等场景普通多关节机器人,以及对传感性能要求更高的协作机器人柔性装配场景,两者合计占比超过70%。

2024年六维力传感器分行业出货量占比%

数据来源:MIR 睿工业《2025年中国六维力传感器市场报告》

尤其在协作机器人领域,随着高柔性的产线增多,对精细力控的需求显著提升,带动六维力传感器在协作机器人上的应用大幅增长。2024年,协作机器人成为六维力传感器出货量最多的细分行业,占比超过45%。

相比之下,普通多关节机器人在2024年增长较为稳定,主要用于焊接、打磨等场景。然而,由于该类型场景中工艺定制多,产品开发成本大且难批量复制应用,均价高,应用拓展仍存在一定瓶颈。

2024年也被视为人形机器人产业的元年。尽管当前人形机器人中六维力传感器方案多处于研发测试阶段,尚未大规模部署,但随着人形机器人量产以及批量应用,核心零部件企业也随之迎来巨大的发展机遇,六维力传感器出货将大幅度提升,成为未来最大的增长动力来源。

而在汽车行业中,六维力传感器应用较为成熟,已形成稳定的需求结构。因缺乏新的应用场景,整体增量相对有限。相较之下,在军工、航空航天、医疗等高端应用场景中,增量则较为稳定。

目前,国产六维力传感器领先企业正逐步突破技术壁垒,在协作机器人和人形机器人市场占据主导地位,并且不断扩展至汽车、医疗等传统外资主导的应用领域,正逐渐改变行业竞争格局。

MIR DATABANK

03

国产替代加速,未来有望占据主导地位

六维力测量的需求最早来自航空航天器研究领域,随着敏感元器件技术的发展,六维力传感器也应运而生,后来被逐步应用到汽车测试、生物力学和机器人等众多科技领域。

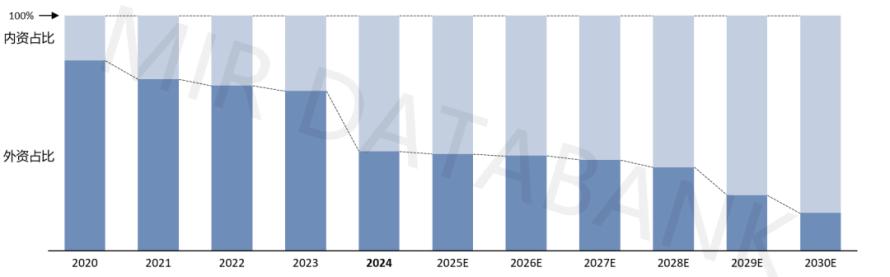

如大多数高精尖领域的发展一样,过去的很长一段时间里,六维力传感器长期被欧美日韩等外资品牌垄断,如ATI、SCHUNK、AMTI、ROBOTOUS等企业占据了大部分市场,对比起来,中国六维力传感器领域则起步较晚。然而,在国家政策支持及数年技术追赶下,2024年中国六维力传感器市场中,国产厂商份额已从2020年的19%跃升至57.8%,以坤维科技、蓝点触控、宇立仪器等为代表的国产六维力传感器厂商已进入行业第一梯队,占据一定的市场份额,且部分产品成为行业标杆,与外资品牌差距正在逐步缩小。

2020-2030年中国六维力传感器整体市场

内外资销售规模占比推移

数据来源:MIR 睿工业《2025年中国六维力传感器市场报告》

中国六维力传感器市场格局较为集中,从2024年六维力传感器市场出货量来看,TOP5厂商合计份额达到近80%,有3家国产厂商成功跻身TOP5行列。其中,坤维科技以近37%的市场占比位居第一,具备较强的竞争力。

坤维科技是国内六维力传感器的领军企业,其技术根基深植于中国航空航天领域,创始团队在多轴力传感器领域拥有近20年的研发经验。坤维以传感器标准化产品为核心,产品广泛应用于高端制造与智能化多个领域,是目前国内唯一具备批量进行六维联合加载标定和检测能力的公司。

在性能方面,其六维力传感器能做到0.1%FS的重复精度和0.03%FS的分辨率,在行业普遍串扰度是2%-2.5%的情况下,坤维六维力传感器的准度是0.5%,最高可达0.3%FS,达到国际先进水平,表现卓越。

根据2024年数据,中国约有45.8%六维力传感器应用于协作机器人领域,而坤维凭借56.9%的市场出货占比,在协作机器人市场中位列第一。得益于其精度高、体积小等优势,坤维的六维力传感器已获得节卡、遨博、大族、越疆、艾利特、法奥等多家主流厂商的高度认可,并与其建立了稳定的合作关系。

在人形机器人赛道上,坤维进展迅速,已获得银河通用、北京人形机器人创新中心的大批量订单,并获得BYD、优必选、小米、智元、星海图的批量订单。同时,在海外市场,获得了北美多家人形机器人客户的小批量订单。自2020年起,坤维同步深入布局医疗领域,2025年国产手术机器人爆发,坤维订单增长迅速,目前已成功渗透在牙科和骨科手术机器人等场景当中,并实现批量出货,市场拓展势头强劲。

未来,坤维科技将持续加码研发投入,深耕协作机器人、人形机器人、医疗领域,持续扩大领先优势,助力中国智能制造向更高精度、更强性能的方向迈进。

MIR DATABANK

04

中国六维力传感器市场规模与增长潜力

当前,六维力传感器市场仍处于起步阶段,整体市场基数较小,尚未形成明显的规模效应,产品价格相对较高。尽管如此,该领域正处于高速发展通道,市场活力不断增强,产业前景愈发广阔。

随着中国在机器人技术、人工智能、航空航天、汽车智能化等领域的持续发展,六维力传感器将迎来更广阔的市场。未来,随着相关技术的不断成熟与成本优化,六维力传感器有望在更多行业中得到应用,尤其是在智能制造、自动化装配、机器人、医疗等领域。

从需求端来看,无论是柔性化生产制造、人形机器人还是AI产业,中国都将成为全球核心市场,庞大的工业体系与日益多样化的应用需求,将为国产品牌提供了广阔的成长空间和落地机遇。

从供应端来看,国内厂商的核心技术自主能力在不断提升,产品在高性价比、高定制化服务中具备明显优势,在客户端的认可度正逐步提升。

从竞争格局来看,全球六维力和力矩传感器厂商主要分为欧美、日韩、中国。六维力传感器市场经历了欧美主导的早期发展阶段到中国逐渐追赶并在某些领域超越的过程。尽管六维力传感器的技术壁垒较高,国内能实现量产的厂商较少,但随着越来越多的国产企业加大行业投入,未来国产企业将占据六维力传感器市场的绝大部分,并将主要产品降本普及和在人形机器人中导入,未来国产化率将呈上升趋势,上升空间巨大。

目前,以坤维科技为代表的国产品牌正在迅速崛起,并在协作机器人、人形机器人等关键赛道上发挥越来越重要的作用。可以看到,国产品牌在逐步赶超的同时,也开始探索国际市场,挑战全球市场的份额,预计到2030年,国产六维力传感器市场份额有望突破80%,实现从跟“跟跑”到“并跑”,再到“领跑”的跨越。

免责声明

- 1、本文内容版权归属原作者、原发表出处。若版权所有方对本文的引用持有异议,请联系感算商城(service@gansuan.com),我方将及时处理。

- 2、本文的引用仅供读者交流学习使用,不涉及商业目的。

- 3、本文内容仅代表作者观点,感算商城不对内容的准确性、可靠性或完整性提供明示或暗示的保证。读者阅读本文后做出的决定或行为,是基于自主意愿和独立判断做出的,请读者明确相关结果。

- 4、如需转载本方拥有版权的文章,请联系感算商城(service@gansuan.com)注明“转载原因”。未经允许私自转载感算商城将保留追究其法律责任的权利。