原创 | 汽车传感器产业链中下游解析

来源:中科信创产业创新示范区

发布时间:2024-12-02

汽车传感器中游

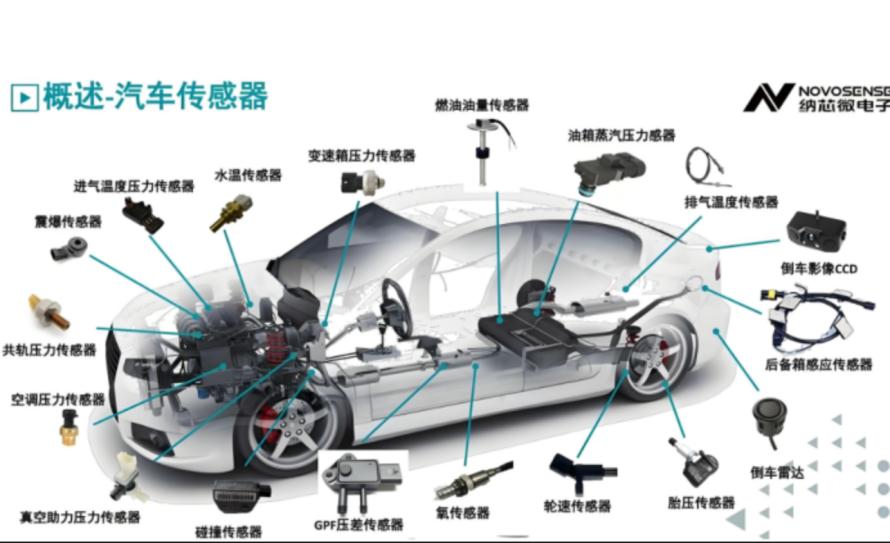

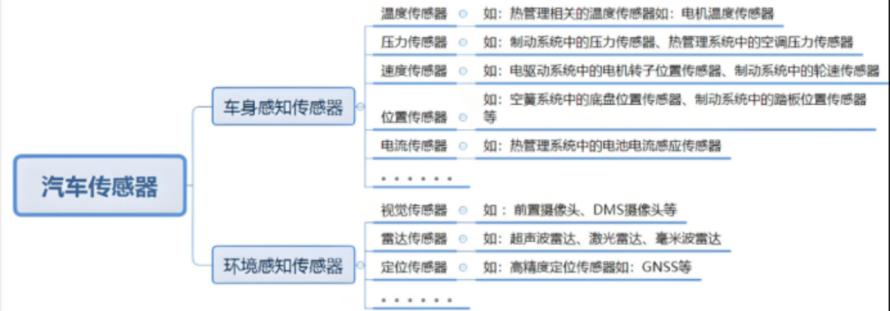

汽车传感器,作为现代汽车技术的核心组件之一,扮演着将复杂多变的非电信号精准转换为电信号,并实时向汽车控制系统传输车辆各项工况信息的桥梁角色。汽车传感器巧妙地划分成车身感知传感器与环境感知传感器两大类别。

01、车身感知传感器

车身感知传感器犹如汽车的 “神经末梢”,时刻感知着车辆内部的细微变化,如曲轴位置传感器精准监测曲轴转动情况,为发动机的点火与喷油时机提供关键依据,确保动力输出平稳。

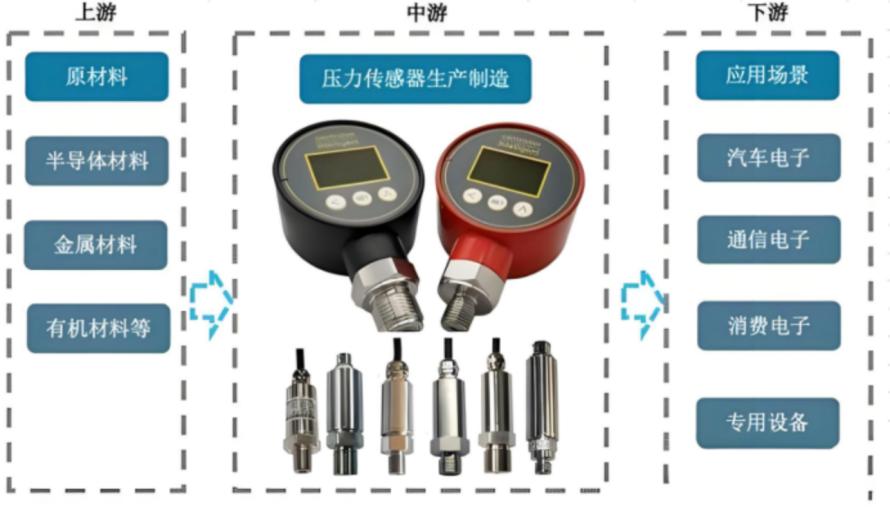

1.1 压力传感器

汽车传感器中的压力传感器,堪称汽车电子系统的核心要素。在轮胎监测环节,它能够实时敏锐地感知气压状况,一旦气压出现异常,便会即刻向车载电脑传递信号,为行车安全保驾护航。于制动系统之中,其可精确地测定制动液压力的细微变化,有力地协助电子控制单元(ECU)精准把控制动力度,确保制动过程平稳且高效。而在燃油喷射系统里,它负责严密监测燃油压力,保障发动机在不同工况下都能实现精准的燃油供应,既能提升燃烧效率,优化动力输出性能,又可降低尾气排放。

目前,从事压力传感器相关业务的企业多达 5732 家,其中高新技术企业有 2665 家,被认定为国家专精特新的企业数量达 374 家,省级专精特新企业则有 1042 家,创新中小企业名单包含 1312 家。从企业分布热力图来看,企业主要集中分布在江苏、上海、浙江、广东、湖北、四川等地。

随着中国制造业加速转型升级,以及各领域对高精度传感器需求的持续攀升,压力传感器作为关键元件,已广泛应用于汽车、航空航天、医疗设备、智能家居等众多领域。在国家政策的大力扶持与国内外市场需求的强劲驱动下,中国压力传感器行业逐步构建起完整的产业链条,并在全球市场中占据了举足轻重的地位。据统计,2023 年中国压力传感器行业的市场规模已然突破 600 亿元。

鉴于应用场景愈发多元化,压力传感器有望朝着微型化与高集成化方向迈进,从而契合更为小巧、复杂的设备应用需求,同时大幅提升传感器自身的性能与可靠性。此外,伴随智能制造以及高端设备需求的迅猛增长,高精度、高稳定性的压力传感器将成为研发关键聚焦点,尤其在航空航天、医疗设备等对精度要求极高的领域更是如此。并且,借助新材料与新型制造工艺的推广应用,压力传感器的性能、灵敏度以及抗干扰能力有望获得进一步增强,进而有力推动整个行业的技术创新进程与应用领域拓展。

压力传感器企业分布热力图

压力传感器产业链图

02、环境感知传感器

环境感知传感器则似汽车的 “瞭望先锋”,积极探测车外环境信息,像摄像头精准识别交通信号灯、车道线以及行人车辆等目标,为驾驶辅助系统提供视觉数据,激光雷达细致扫描周边环境构建三维模型,为自动驾驶的路径规划和避障策略奠定基础。

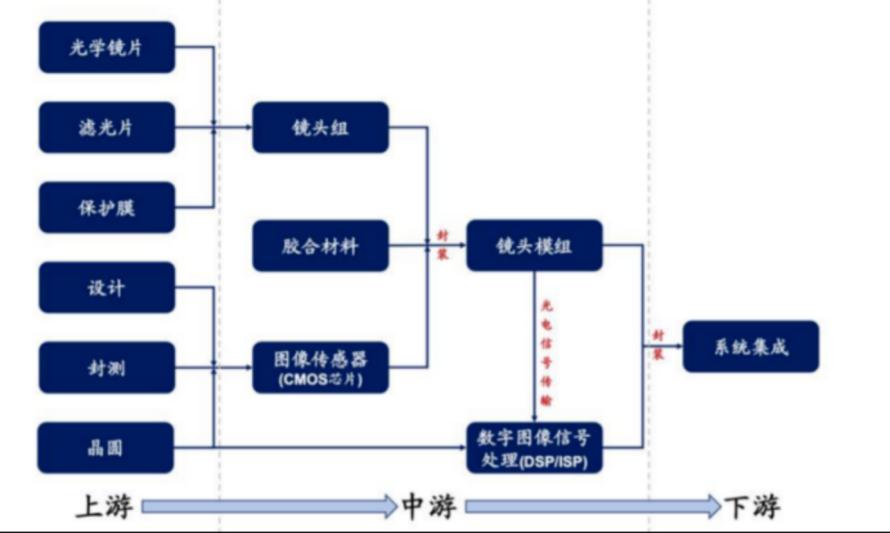

2.1 车载摄像头

车载摄像头是汽车传感器里的关键视觉感知单元,分布于车辆各处。前置摄像头如同汽车之眼,精准捕捉前路信息,可识别交通标志,助力智能驾驶调控车速或警示驾驶员,能锁定车道线,协同毫米波雷达保障跟车安全并辅助车道保持与自适应巡航。后置摄像头专注倒车与泊车辅助,倒车时将车后景象传至显示屏,部分车辆的 360 度全景影像借多摄像头拼接图像,让驾驶员在复杂路况也可自如驾驶。车内摄像头用于监测驾驶员疲劳,通过观察面部与眼部状态察觉疲劳并报警,全方位守护行车安全。

从企业数量构成来看,在车载摄像头相关业务领域呈现出一定的企业规模格局。总共 1690 家企业参与其中,其中高新技术企业占比约 36.3%,表明该领域具备较高的技术含量与创新驱动特征,高新技术企业成为重要组成部分,在技术研发、产品升级等方面可能发挥引领作用。国家专精特新企业 79 家以及省级专精特新企业 261 家,这类企业专注于特定细分领域,精耕细作且具有特色优势,它们的存在有助于提升整个行业在专业技术、特色产品方面的竞争力与差异化发展能力。创新中小企业 335 家则为行业持续注入新的活力与创新思维,是推动行业未来变革的潜在力量。

在汽车摄像头体系里,环视摄像头功能安全要求较宽松,前视与侧视等 ADAS 行车应用摄像头模组要求达 ASIL B,其硬件功能安全涵盖像素坏点、丢帧检测等,会提升硬件规格与成本。随着车载摄像头模组高清化、小型化发展,封装工艺也在升级。目前以 CSP 封装为主,而对于 5MP 及以上高分辨率摄像头,厂商正逐步转向 COB 封装技术,通过金属线绑定贴合芯片,以满足其性能、稳定性与成本控制需求。

车载摄像头企业分布热力图

车载摄像头产业链图

汽车传感器下游

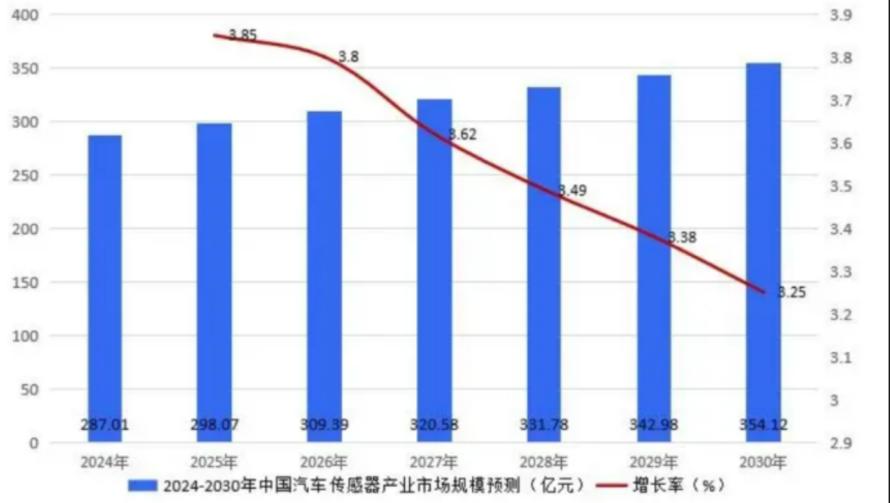

中国汽车工业协会数据显示,2023年,我国新能源汽车年产量达958.7万辆,同比增长35.83%,较2015年复合增长了51.77%;全国新能源汽车年销量达949.5万辆,同比增长37.87%,较2015年复合增长了52.12%。国内新能源汽车产业大规模化发展已成趋势。在此发展趋势下,未来我国智能传感器产品市场应用需求将保持持续增长,日益推动国内智能传感器市场规模扩容。2024-2030年中国汽车传感器产业市场规模增长率在3.2%-4%,2030年中国汽车传感器产业市场规模354.12亿元,同比增长3.25%。2024-2030年中国汽车传感器产业市场规模预测如下:

发展方向

中国政府也对汽车传感器行业的发展给予了高度重视,通过一系列政策推动其进步。《基础电子元器件产业发展行动计划(2021-2023年)》作为一项政策框架,已经明确设定了促进车规级传感器应用的目标。该计划旨在提升汽车传感器产业的质量和性能,确保它们能够满足日益严格的行业标准,并适应汽车技术的持续演进。

随着国内汽车保有量的稳步增加,尤其是新能源汽车市场的快速扩张,汽车传感器市场预计将实现显著增长,开辟广阔的发展前景。未来的发展方向如下:智能化水平持续跃升:传感器的智能程度正与日俱增,其数据处理与分析能力显著强化,为高级驾驶辅助系统(ADAS)及自动驾驶技术筑牢根基。

人工智能(AI)与机器学习技术的深度融入,令传感器在复杂 多变的驾驶场景中如鱼得水,精准感知并敏捷响应。多传感器融合成势:为了使环境感知达到更高的精准度与可靠性,雷达、激光雷达、摄像头、超声波传感器等不同类型的传感器珠联璧合,多源数据深度融合,全方位提升车辆对周边环境的感知能力。

无线通信赋能车联网(V2X):车载传感器与无线通信技术的联姻日益紧密,车与车、车与基础设施之间的数据交互畅通无阻,车辆的互联互通能力由此迈向新台阶,构建起高效智能的交通生态。集成化小型化并驾齐驱:传感器的设计朝着集成化、小型化方向大步迈进,模块更加精巧紧凑,安装便捷高效,在有限的空间内实现功能的最大化拓展,以小身材释放大能量。耐用可靠性能进阶:为从容应对形形色色的环境挑战与驾驶状况,传感器在耐用性与可靠性方面精益求精,无论是风霜雨雪还是崎岖路况,皆能稳如磐石,持续稳定运行,为智能驾驶保驾护航。

免责声明

- 1、本文内容版权归属原作者、原发表出处。若版权所有方对本文的引用持有异议,请联系感算商城(service@gansuan.com),我方将及时处理。

- 2、本文的引用仅供读者交流学习使用,不涉及商业目的。

- 3、本文内容仅代表作者观点,感算商城不对内容的准确性、可靠性或完整性提供明示或暗示的保证。读者阅读本文后做出的决定或行为,是基于自主意愿和独立判断做出的,请读者明确相关结果。

- 4、如需转载本方拥有版权的文章,请联系感算商城(service@gansuan.com)注明“转载原因”。未经允许私自转载感算商城将保留追究其法律责任的权利。