图像传感器市场的现状与趋势(2025)

来源:大话成像

发布时间:2025-02-08

市场调研公司Yole最近组织了一场在线研讨会,其研究员做了2024年图像传感器市场的现状分析、对未来几年发展的预测,以及热点成像技术的介绍。

Part1:市场分析与预测

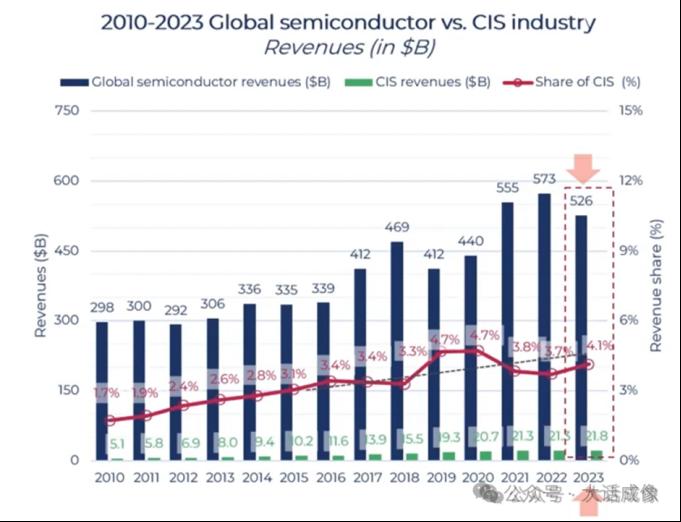

自2019年后,全球半导体市场的持续增长在2023年结束,2023年半导体市场总量下降了8.2%,而CIS市场总量还有微增,从21.3B增加到21.8B。

CIS市场按照应用来分,可以分为以下这些:

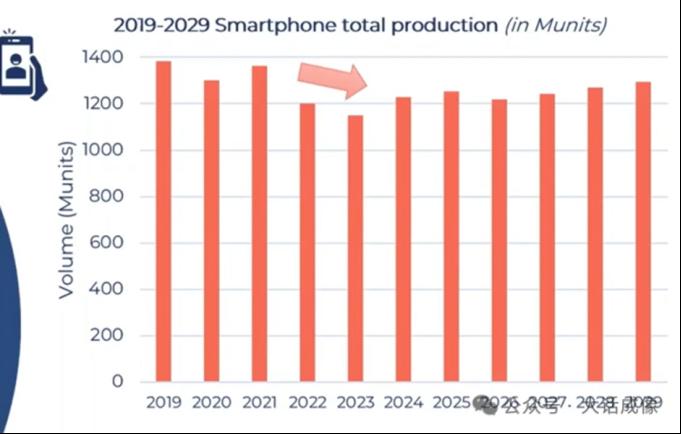

其中手机作为最大的CIS应用市场在2023年销量触底,在2024年实现销量反弹,并且预计在2025年会继续小幅反弹,但是之后的增长依旧疲软。

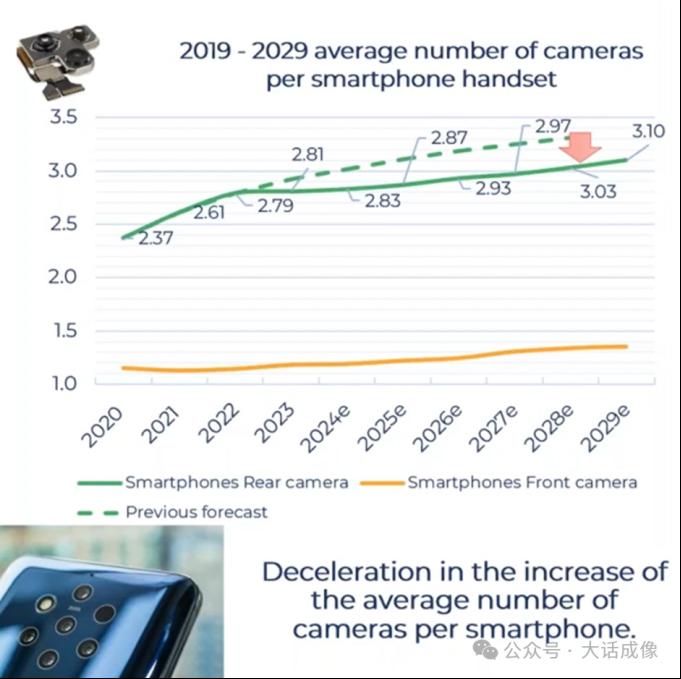

每部手机的图像传感器数量也没有如之前预测的乐观,从2022年到2029年,单部手机的CIS数量增长缓慢,基本大部分的机型还是三摄或者双摄。

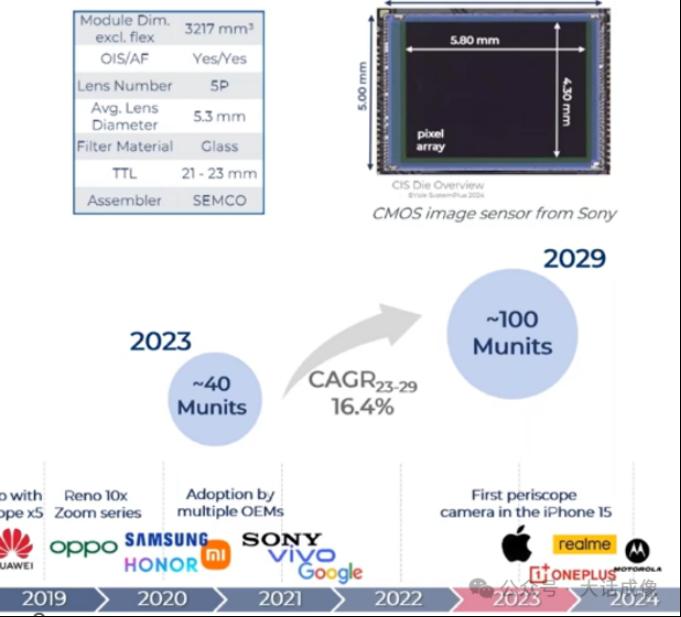

不过潜望式相机模组会有很大的增长,从2023年的约400万个增加到2029年的1000万个,复合年增率达到16.4%。

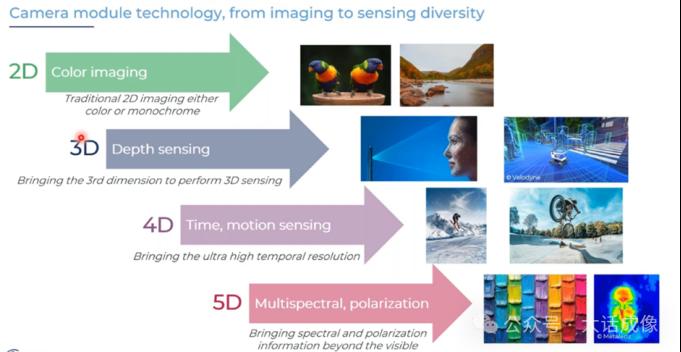

相机模组的另一个发展趋势是从传统的彩色2D成像,向着更高维度进步: 3D是深度传感;4D是超高帧率;5D则是多光谱、极化。

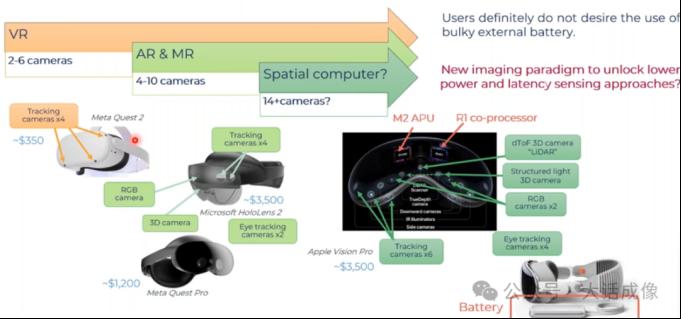

在消费类市场最具增长潜力的是VR、AR、MR。 VR眼镜(比如Meta Quest2)需要2-6个摄像头,到了AR&MR(比如微软的hololens)需要4-10个摄像头 ,像空间计算(比如apple的Vision Pro)需要14个以上的摄像头(eye tracking x4,dTOF+Structure Light+RGB Cam X2 +Tracking Cam X6) 今年美国CES消费电子展很多公司推出智能眼镜产品,有媒体说今年可能是智能眼镜爆发年。

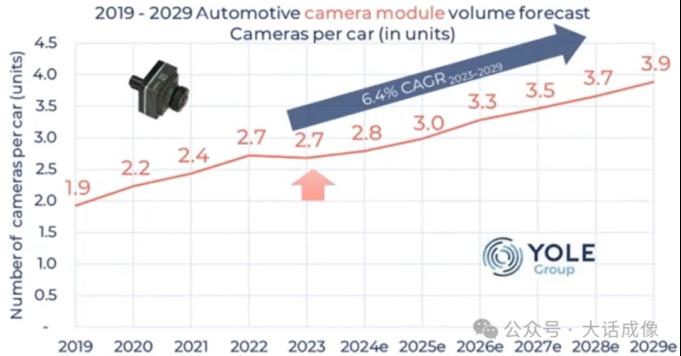

车载市场是另一个比较重要的CIS市场,从2019年到2029年车载模组市场的复合年增率估计为6.4%。

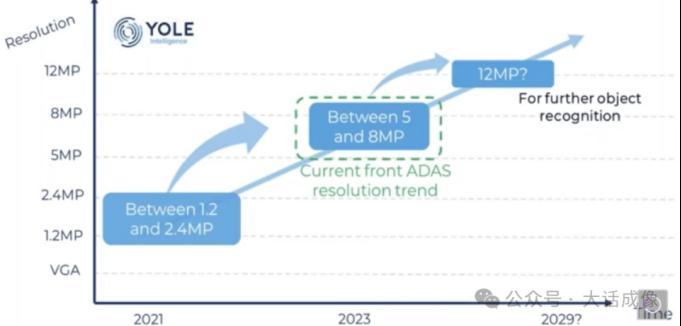

在2021年以前普遍是低于3M的摄像头模组,到目前主流是3M和8M,比如环视采用3M,前视ADAS应用多采用8M。

Yole预测到2029年,高分辨率会过渡到12-18M。

从应用来说,辅助驾驶功能比如停车辅助,自动紧急刹车,以及行人检测刹车都是比较重要的。

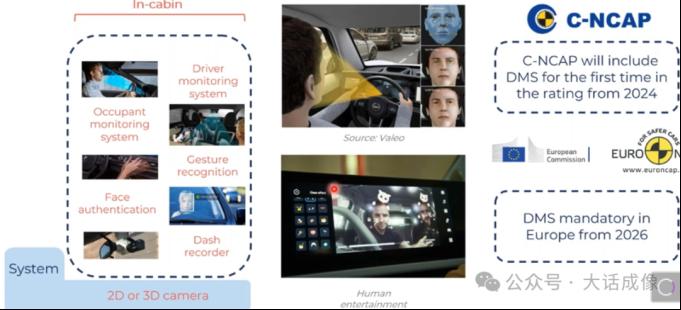

车载的内视相机也是一个非常重要的市场,司机疲劳监测,乘客监测,人脸验证,收拾识别等是内视相机的主要应用。

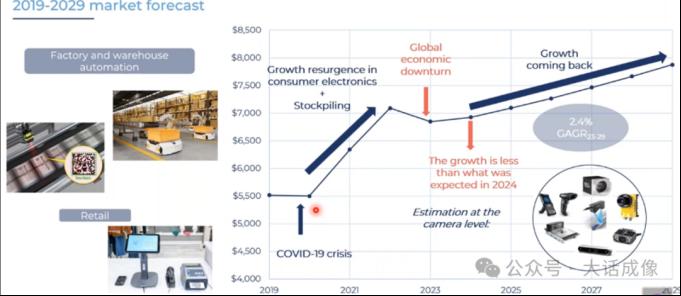

工业相机市场在2023-2024经历了比较困难的去库存阶段,在2025年会实现反弹,但是增长也不会很大,2025到2029年的复合年增率预测是2.4%

像医疗内窥镜市场主要是AMS OSRAM和OmniVision,市场总量相对来说还是比较小,笔者在别的调研公司查到的复合年增率是4.88%。

Part2:技术发展趋势

*神经形态传感

神经形态传感器试图模仿生物体的感知和早期视觉处理特性。这些传感器的目的是通过仅提取与后处理阶段相关的信息来帮助减少视觉感知所需的计算负荷。

这个应用Yole举了2023 CVPR北大的Boxin Shi的一篇论文为例,利用event sensor和RGB sensor融合,把图像去模糊。后来就有公司出了一个RGB/Event combine的图像传感器。

这个应用可以说对于手机相机举足轻重,所以Sony,三星,OmniVision都积极参与进去。

当然除了手机,其他消费类的相机也都很重视这项技术。高通在和模组以及终端厂商合作,说不定在这个技术上又一次对apple实现超越。

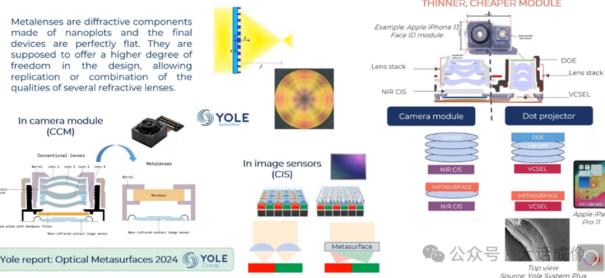

*meta lens进入实际产品阶段

之前几年公众号有几篇文章介绍元镜头(meta lens),也有翻译成超镜头的。就是用超表面技术实现光路控制的光学元件,这项技术可以使相机模组更薄,也可以提高图像传感器的感光。

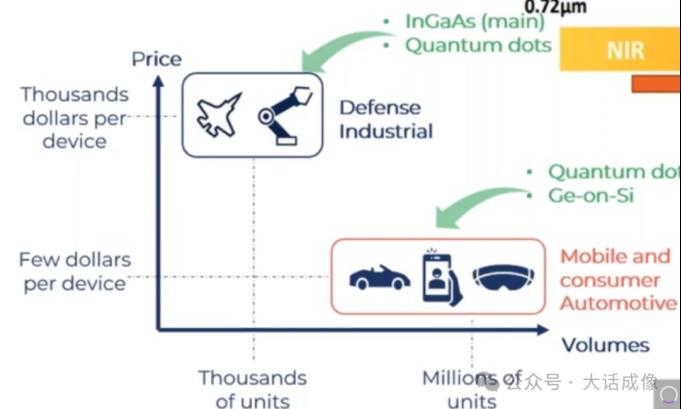

*短波IR技术(SWIR)

在前几期的大话成像公众号文章曾经介绍过SWIR,这里就不多说了,现在SWIR的模组还是比较贵,主要是军事用途,但是它的特性是消费类和车载都需要的,所以最近几年怎么能降低成本使其可以进入这两个市场是关键。

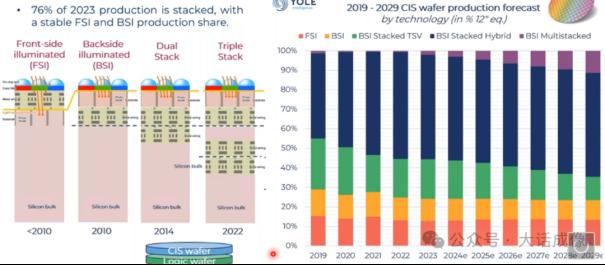

*CIS的3D 堆叠技术

图像传感器技术从FSI进展到BSI,然后开始向着叠层发展,开始两层,这两年开始三层。多层堆叠将会在未来几年越来越普及。一方面pixel感光层可以有更高的fill factor,另一方面逻辑层会采用更高的生产工艺,这样可以集成更复杂的功能。以前sensor的逻辑层是采用40nm,28nm工艺,而将来可能会降低到几个nm的工艺,这样可以实现更强大的数据传输和信号处理功能。

Part3:全球图像传感器的市场和生态系统

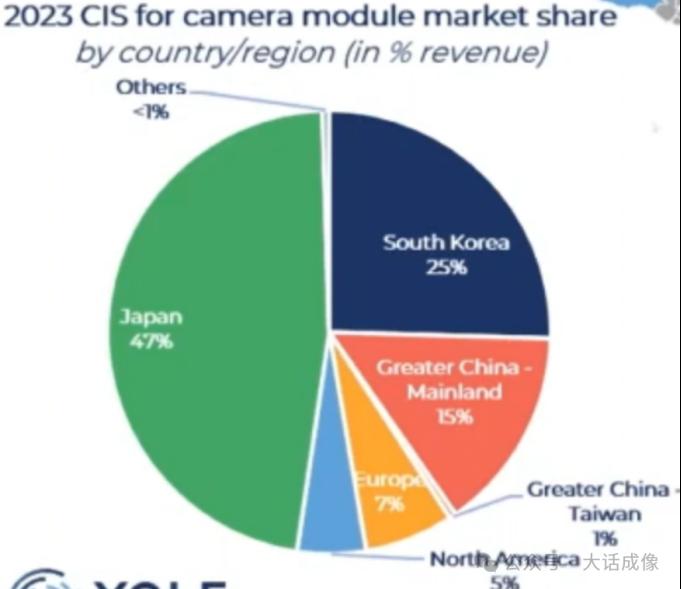

日本占据全球市场(按年销售额算)47%,韩国占25%,中国占15%,欧洲占7%,美国占5%。

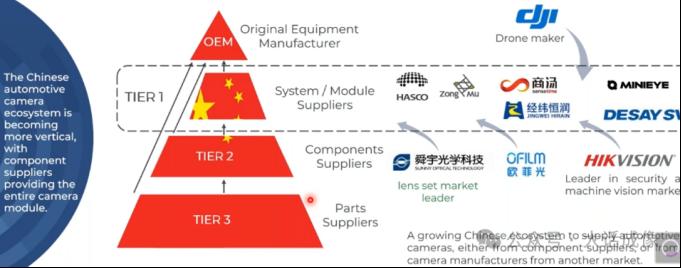

中国的车用相机产业供应链发展非常迅猛,很有趣的是一个现象是以前不是做汽车产业的公司也强势进入这一领域,比如DJI(无人机厂家),海康威视(安防和机器视觉)。手机供应链厂商比如舜宇和欧菲光也都进入了车载相机领域。

免责声明

- 1、本文内容版权归属原作者、原发表出处。若版权所有方对本文的引用持有异议,请联系感算商城(service@gansuan.com),我方将及时处理。

- 2、本文的引用仅供读者交流学习使用,不涉及商业目的。

- 3、本文内容仅代表作者观点,感算商城不对内容的准确性、可靠性或完整性提供明示或暗示的保证。读者阅读本文后做出的决定或行为,是基于自主意愿和独立判断做出的,请读者明确相关结果。

- 4、如需转载本方拥有版权的文章,请联系感算商城(service@gansuan.com)注明“转载原因”。未经允许私自转载感算商城将保留追究其法律责任的权利。